Stormy weather in Istanbul gave me more time to read in the weekend. Below are the summary of the remains of the week in my notebook:

> Foodservice Recovery in the US

With its defensive characterics in staples, food distribution also benefits from growth in relatively discretionery segments.

Restaurants -%60 of the overall foodservice=$600Bn– proved to be more resilient than we thought during the pandemic: Only 11% were permenantly closed and the industry fully recovered pre-COVID level sales in 2021. Although its growth in 2022 has been entirely price-driven, greater productivity per unit is encouraging.

Point to note: Independent restaurants are 4x profitable for foodservice companies than overall restaurants channel on the back of higher penetration of private label, higher service levels and dynamic pricing.

Retail ($71Bn) is expected to be fastest growing part of the market with 7-8% growth p.a.

Travel & Leisure represents $63Bn part of the market and still down 40% vs 2019 levels! The segment is expected to grow around 3-4% p.a for the next decade.

Healthcare ($31Bn) is highly resilient and captured all of the pandemic sales losses.

Education ($34Bn) is another resilient part of the market that fully recovered to 2019 levels and expected to grow by 2-3% p.a. for the next decade.

Looking at the valuation of major players, current levels (9,5x-13,0x EV/EBITDA) are much lower than pre-pandemic levels (16,0x-21,0x) and considering M&A track-record of the major players (CYY, USFD, PFGC) looks reasonable.

> Fast-growing Apple Pay adoption is threathening PayPal

As per #Salesforce eComm data covering 1.5bn shoppers globally, global eComm has fallen 2% in November 22. UK & Ireland eComm are weakest in Europe, followed by Germany and France.

Interestingly, Apple Pay grew 59% (makes up 6% of US eComm) in November in the US while PayPal (15% of US eComm) adoption has fallen 8% yoy.

Unpleasent take for PayPal shareholders: Extremely benefited from pandemic era surge of eComm, PayPal shall possibly continue to face strong competition from Apple Pay in the next years.

> Electric Smelter Furnaces’ (ESF) advance in steelmaking

Direct Reduced Iron (DRI) is put forward as main tool for decarbonisation of steel making in Europe. Problem is that it requires high grade iron ore pellets which is rare in the proven reserves (c.3%). A solid alternative could be ESF which is tried in the pilot applications across Europe by #thyssenkrupp and #tatasteel.

ESF uses same converter (no certification changes), cheaper electrodes, creates much more slag and use a wide array of iron ore feedstock.

If ESF proves to be a preferred way to decarbonise, met coal demand deceleration could gain further monentum. Met coal producers are possibly very good examples of #valuetrap in the market.

When in comes to strategy, it pays to have a closer look at the global market leaders which are -in general- the quality assets in terms of their operations, services and financials performance.

As discussed before, #Starbucks is one these with sticky and loyal customer base.

It hosted Investor Day on 9/13 at which the management surprised the market players by guiding 3-year outlook of EPS growth 15-20%, driven by investments in partners, customers and stores. The announced algoritm includes 10-12% revenue growth, global unit growth of 7% and US SSS (same store sales) 7-9% and progressive #marginimprovement.

Demand for the company’s products show no slowdown despite price incereases. Analysts argues that this achievement is closely tied to a number of factors including its sophisticated digital ecosystem, most frequent customer base in restaurants (1-2x a week), product portfolio that is difficult to replicate i.e. highly personalized product mix. The latter is also a serious challenge in terms of store productivity. Majority of the bestseller products at #SBUX (Cold Brew for instance) have labor intensive processes. This not only increases average #waitingtime by customer at the delivery desk (which is an important problem if someone is waiting you at a table or if you are just passing by a store) but also increases the pressure on the staff in the stores that are designed to fill 1,200 orders daily but actually serve around 1,500 on average.

Management is planning to leverage on the technology (#automatedordering for beverages, coffee and merchandise, #loadbalancing between stores to deal with peak hour demand, deployment of AI tools to improve wait times) and HR tools (better compensation, career planning) to deal with “good problems” they have in the system under consistently increasing demand. Will have a close eye on these fronts.

It will also be interesting to track what the management shall do for the Delivery which is a small (2% of revenues) but growing channel for the company. SBUX has an exclusive partnership with Uber Eats which shall become non-exclusive following the planned launch with DoorDash next year.

If the guidance will be achieved, SBUX could well be benchmarked with the Tech stocks in terms of growth. Comparing coffee with semiconductors or online advertisement!

#Digital advertising market is going through a serious change for the last couple of years. State-level privacy laws in the US and platform privacy policy decisions (ATT of #Apple for instance) those have propelled are changing the ownership of the data available in the web and platforms and the ways it could be deployed by the platforms and advertisers.

Once having their utmost privilege to the abundant “first-party” user data and freedom to process these to create a well-crafted audiance “profiles” for the advertisers, platform companies such as Facebook and Google are trying to turn their apps into content and app distribution portals. AMP (Google) and Instant Articles (Facebook) are the recent examples of this trend. That is happening because “hub-and-spoke” model* of digital advertising (summarized at the end of this article) is not working well anymore.

And that is the primary reason behind recent collapse of #Meta share price as its first-party data (your likes, comments and inputs into the groups) is not much helpful for #targeting as your purchases in a mobile game or on the web.

So what is the next?

Many companies (advertisers) are developing their own proprietary ad network. Yes, that is.

Reason being that will allow them to #monetize their own data (and #Apple is among them).

Just to provide a couple of instances:

> Walmart is expanding its ad business through M&A

> Following UberEats, Doordash launched an ad platform.

> Zoom is introducing ads to its for free users

> Ironsource acquired an ad network Tapjoy…

So dear investors, get ready to see “Ad Network” lines in the 10-Ks of listed companies soon.

And sorry for those large platforms, those good old days seems to be too far away to make a good comeback. They, certainly, will try to adapt to the new circumstances.

*The model was based on operating a data warehouse full of usage “signals”, converting those signals into #targeting parameters, applying those to the ad inventory and creating positive feedback loop for the advertisers through engagement data.

Back in March, I shared my expectations on the changes in automotive value chain in next couple of years (will revisit those expectations as we got into next years to see how these shall play out.) and promised to elaborate on software and raw materials in a separate discussion. Here is a “trajet court” on the software part of EV value chain:

Autos are becoming a “software defined” vehicles. Meaning that, just similar to the smartphone migration trend over the past decade, the traditional vehicle shall possibly transform into a computing platform to support applications such as V2X, smart cockpit, entertainment and autonomous driving.

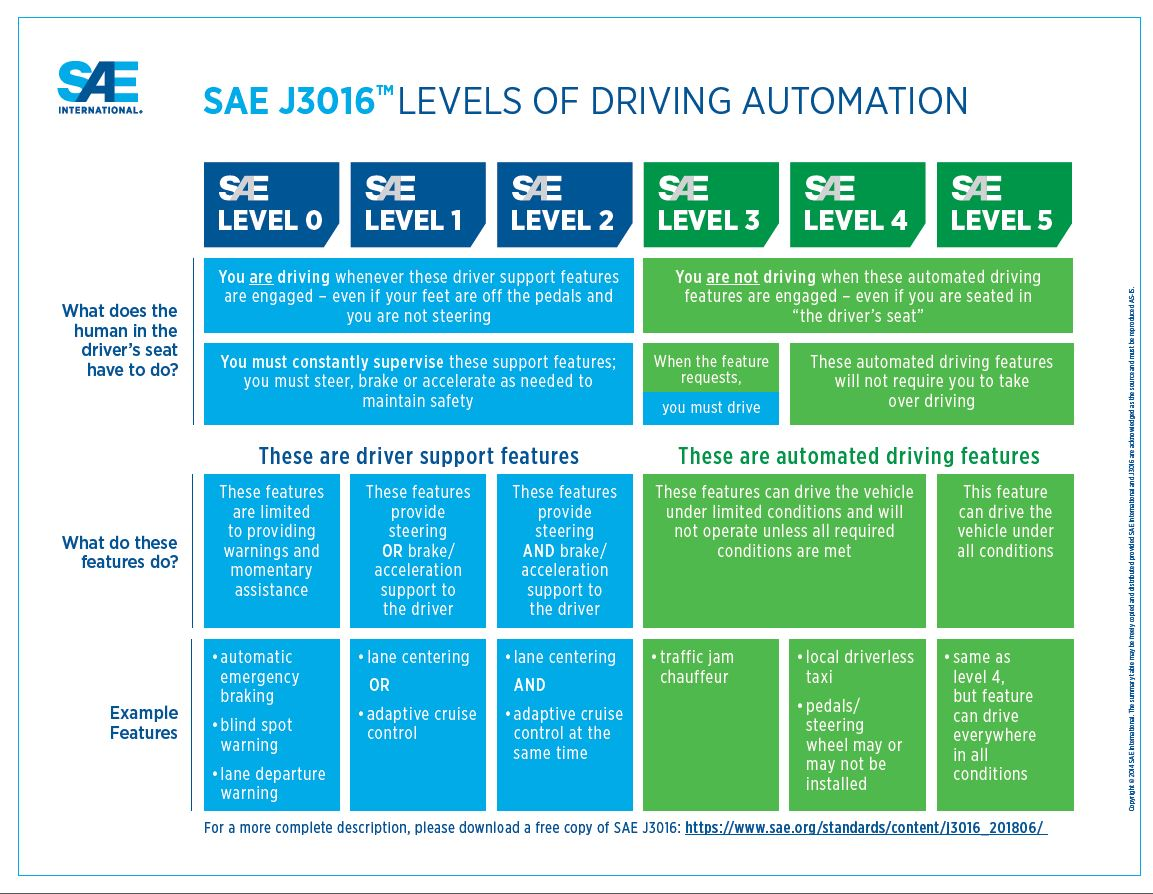

As per Society of Automotive Engineers International, diving automation is classified into 6 level, L0-L2 are considered as driving assistance (that is what the automobiles you are using right now offers to a degree) and L3+ are considered to be highly autonomous.

L3+ are yet to be commercialized since it will require the legislations and infrastructure to further developed. However these are being heavily tested especially in China by #Baidu who is trying hard to commercialize its auto software solution to diversify its revenue stram away from advertisements and in America by Mobileye (#Intel).

The autonomous driving value chain includes sensing (maps, lidar, camera), decision-making (OS, algorithms, domain controller) and execution (hardware, breaks etc.).

Structure of auto computing systems, which are critical in sensing and decision-making dimensions of the value chain, could be categorized into the following:

Computing platform: Consists of (i) Processors: Control chips (MCU) which manages data collection, sensing and actuating, Computing chips (CPU) that executes instructions and AI Chips (GPUs or ASICs or FGPAs), power semiconductors (IGBT, MOSFET etc.) and sensor chips (TPMS etc.)

Operating System: #Linux, #QNX, #Google or #Baidu which will oversee engine control, battery management and infotaiment

Smart Cockpit: Voice/Speech recognition, movement recognition, gesture recognition

Huge competition is underway for computing platform and operating system parts as these are the backbone of auto software market and the evolution of smart cars offer huge TAM for semi and software companies.

A very good overview, I believe, on what is going on in the market was provided by Qualcomm CEO Cristiano Amon in Bernstein 38th Annual Strategic Decisions Conference (June 1, 2022):

“Well, couple of things have changed now high level, number one, I think car companies realize that they need to have a direct relationship with semiconductor companies, some of them didn’t understand what the importance semiconductor supply chain.

Number two, the market expect the car companies to be tech companies. I love to keep bringing in this example. At some point Rivian selling hundreds of trucks was worth more than Volkswagen. So the — what is basically saying is the companies need to be tech companies they need digital assets. With piece number three, which is it’s not about components from the care, but do you actually have a digital platform that they can build on the digital platform, a lot of software assets and then apply that up and down for different models. That’s the unique thing about the digital chassis.”

Turkish automotive suppliers and IT players including #ventures and #startups are better to have a close eye on what is going on the autonomous driving value chain to keep their shares in execution part of the chain as supplier to OEMs and (hopefully) to try to capture a share in sensing part.

Container supply problem and sky-high rates are derailing product availability and profitability of overseas trades and retailers.

German discounter #Lidl took a decisive action to safeguard its trade: “We can confirm that Lidl will use some of its own sea freight capacities in the future. This is another building block for securing our supply chains and the availability of goods in our branches” said a spokesman of the company.

Lidl is estimated to have 500-700 TEU per week of overseas cargo volume.

Asian producers exporting to US have also heavily impacted from the rising freight rates throughout 2021 and trying to find ways to operate their supply chain efficiently.

Management is about finding solutions to problems…

As you know from my recent posts, I am having my eyes constantly on the developments globally in transforming industries such as #energy, #transportation and #automotive.

OEMs are struggling versus the competition of new entrants in #EV domain. BMW, Ford Motors and Daimler are among those struggling with EBIT margins around 7-8% in recent years (except covid period). They are currently investing billions of dollars to achieve their transformation and investors are looking at the progress very carefully.

No post on autos could do without some auto visuals 🙂 I ended up choosing Daimler EQXX…

I expect the following changes in automotive value chain in next couple of years:

Dramatic overhaul of go-to-market: Starting from Europe, the dealerships will be transformed. It is not acceptable for dealers to earn 300-700 bps while OEMs are making c. 7-9% margin. Order-to-delivery cycle will probably be run by OEMs. Kind of agency models shall be developed and prices and commissions of agent shall possibly be fixed for each country. OEMs shall run flagship “technology stores” in the centers of cities and you will “experience” the models in these stores. This is already in progress in China. Newcomers such as #Apple and #Xiaomi shall also use this model. In the US market where dealers have greater power compared to other markets, the diffusion of agency model shall probably take a decade or longer however it is clear to me that franchise model shall even end in the US. Tesla’s distribution costs are hard-to-beat now however this is “to be or not to be” issue to handle for OEMs.

Players will have to reduce #complexity in their #organizations and #products. Not only EVs shall need fewer number of components but also EV players would need much leaner organizations. This shall result in loss of certain know-how through downsizing their organizations but possibly enhance their decision-making speed. Reducing the complexity in their products would ease supply chain and lower their huge working capital need.

They need to improve quality of products dramatically. Warranty costs are significant part of total operating costs and needs to be put down. Only way to achieve this is to manage substantial increase in quality of products. This shall be a critical step which could call the winners and the losers.

OEMs use lots of working capital. Partial release of these is inevitable to reach higher FCFs. Production needs to be modified into a “build-to-order” system to achieve this. What a challenge!

Advertising costs are huge burden in the P&Ls. The industry has to get rid of majority of these to achieve the margin its investors are asking. Having a customer loyalty like Apple’s is the only way out to achieve this! Once achieved, that could bring dramatic reduction in marketing costs. I deliberately used Apple example because an electric vehicle is a software-driven tool. #Software, in my view shall be the new determinant where the competition will be. (touched upon that before in my review of the application of AI in #EV)

Safeguarding raw materials to avoid any shortage in supply. Average EV battery would probably (acc. to battery technology) need 50kg. of nickel along with lots of lithium. If you look at the nickel and lithium market nowadays (under heavy impact from Ukraine war), the concept becomes seld-explanatory…

There are more dimensions of this transformation journey, that is sure thing. But as I am trying to adopt 5min. rule for each blog post, better to stop here. Planning to elaborate on software and raw materials in a separate discussion.

Alibaba, 2021’de yatırımcılarını en çok üzen büyük halka açık şirket. Çin’de kamu otoritelerinin halka açık şirketlere yönelik müdahalelerinin ilk adımı, Alibaba’nın iştiraki olan Ant Financial’ın ABD’de halka arzının engellemesi idi; bu adımı şirketin kurucusunun başında olduğu kurumlara (üniversite) müdahaleler takip etti. Konuyla ilgili detayları daha evvel paylaşmıştım.

Rekabeti artırıcı ve platform sinerjilerini sınırlandırıcı regülasyonlar, JD, $PDD ve Meiutan’ın yoğun rekabeti nedeniyle yaklaşık 1000bps gerileyen karlılık, özellikle ABD merkezli fonların hisseyi ciddi oranda terk etmesine neden oldu. 2020’de $320’ları gören hisse değeri $120’a inmiş durumda.

Bu ortamda “2021 Investor Day” şirket için, önceki yıllara oranla daha önemli bir iletişim aracı haline geldi. Webcast olarak da yayınlanan iki günlük etkinlikte şirket yönetiminin şu mesajlarını, yatırımcılar ve e-ticaret oyuncuları için dikkat çekici buldum:

> Kullanıcı sayısı rekabete rağmen hızla artıyor: Son çeyrekte 65 Milyon yeni kullanıcı kazanıldı! Şirket Çin’de 15-24 yaş arası internet kullanıcılarının %90’ı şirketin müşterisi. Bu yaş grubuna satışların artırılması için otomobil parçaları, ev dekorasyonu, içecekler kilit kategoriler olarak belirlenmiş; bu kategorilerde ürün çeşidi ve promosyon artırılacak.

> Üyelik ücreti ödeyen müşterilerin sayısı artarak 50 milyona ulaşmış durumda. Amazon prime’da da görüldüğü üzere, ücretli üyelerin alışveriş sepet büyüklüğü ve sıklığı diğer üyelere göre oldukça yüksek.

> +45 müşteri grubunda ise “value-for-money” olarak tabir edilen indirimli ürünlere talep yüksek ve promosyonlar müşteriyi elde tutabilmek için kritik önemde. Bu yaş grubunda tüm dünyada değer odaklı alışveriş merkezde.

> Genel merchandise stratejisi olarak, (1) yeni markaların platforma kazandırılması, (2) aksesuarlar, ev eşyaları ve tüketiciği elektroniğinde daha fazla alternatif sunulması, (3) rekabette zorlanılan taze sebze / meyve (Meiutan) ve ev eşyaları (JD) segmentlerinde lojistik yetkinliğin artırılması planlanıyor.

> Alibaba’nın az bilinen ancak oldukça büyük (Dünya’da 3. sırada) bir işi olan Cloud Hizmetleri ilk kez kara geçmiş durumda. Çin Cloud pazarının büyüklüğü ABD’nin 1/5’i düzeyinde. Şirket, orta vadede IoT ve AI ile anlamlı kar yaratamadığı Cloud işini karlı hale dönüştürmeyi planlıyor. En büyük engel agresif fiyat rekabeti ile Baidu ve Tencent.

İki gün boyunca süren sunumlarda en çok dikkatimi çeken noktalardan biri Taocaicai platformunun coğrafi kapsamının Çin kırsalındaki köy ve kasabaların %40’ına erişmesi, toplamda 560,000 pick-up teslim noktasına ulaşılması idi.

Yatırımcılar açısından bir diğer mühim ve pozitif gelişme ise, Alibaba’nın (tüm halka açık Çinli şirketlerde eleştirdiğim) segment bazında karlılık raporlamasında daha detaylı disclosure a başlayacağını ilan etmesi oldu. Şirketin bu konuda yapması gereken daha çok şey var.

Zira büyüme yeterli değil, yatırımcıların şirketin finansalları ve büyümenin etkilerini, üretilen nakdin nerelerde kullanıldığını görebilmesini sağlayan finansal bilgi paylaşımında detay düzeyi kritik önemde. Bu konuya ilişkin aşağıda paylaşılan slayt, şirket ile ilgili finansal model kurabilmek için temel düzeyde de olsa veri sağlıyor.

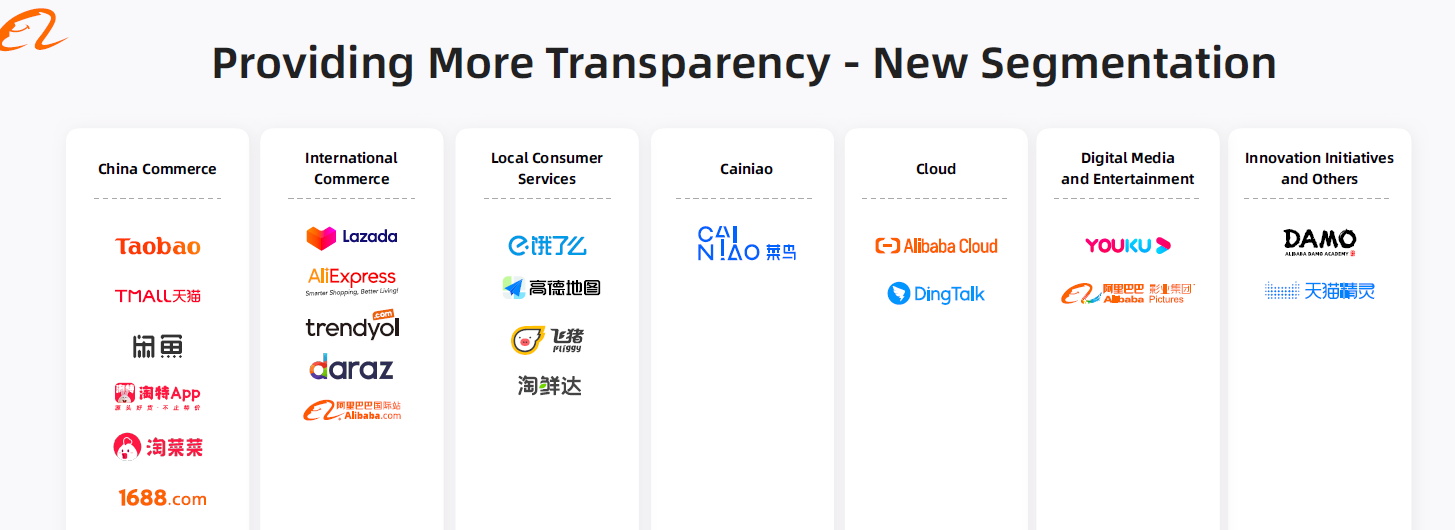

Alibaba, yekpare bir e-ticaret şirketi değil, tersine bir şirketler kümesi. Kümenin içinde örneğin #istegelsin’in Çin’deki dengi ele.me, #yandex’in dengi Amap, #migros’un dengi SunArt, #youtube’un dengi Youku ve #zoom’un dengi DingTalk’da yer alıyor.

Şirkette nakdi yaratanın “China Commerce” kısmı olduğu malumdu. Ancak operasyonel nakit ve karın önemli bir kısmını tüketenin “Local Consumer Services” altındaki #ele.me, #Fliggy ve #Amap ile ilgili ilk kez paylaşılan bilgiler önemli.

Kümenin her bir elemanı ayrı yönetiliyor ve bu elemanlar arasındaki sinerjiler başarım için kritik. Berkshire’ın kendi platformunda yaptığı gibi, bu kümenin nakit ve kar üreten elemanları, üretemeyenleri büyüyebilmeleri için fonluyor. Operasyonel nakdin yatırıldığı Local Consumers Services altkümesinde gösterilecek başarının, orta vadede hisse performansı için belirleyici olacağı anlaşılıyor.

İskoç Aydınlanmasının öncü düşünürlerinden Adam Smith’e göre işbölümü, “insan doğasında pek geniş yer tutmayan belli bir eğilimin, çok ağır, yavaş yavaş gelişen ancak yine de zorunlu olan bir eğilimin; değiş tokuş, takas, bir şeyi başka bir şeyle mübadele etme eğiliminin” sonucu idi. Smith’e göre toplumsal bir süreç olan mübadele, insanlar arasındaki zorunlu işbirliği ağının temelinde yatar: “Yemeğimizi kasabın, fırıncının, biracının yardımseverliğinden dolayı değil, onların kendi çıkarlarını gözetmeleri nedeniyle elde ederiz. Onların insancıllıklarına değil, bencilliklerine sesleniriz. Ve her zaman, kendi ihtiyaçlarımızdan değil onların kazançlarından söz ederiz.”

Smith’in ahlak felsefesindeki temel tezi, insanların salt kişisel çıkar ilkesine göre hareket etmelerine karşın bütün toplumun yararı doğrultusunda işleyecek bir düzenin mümkün olduğudur. Smith’e göre toplum, insanların iyilik yapma niyeti olmadan pekala ayakta durabilir, çünkü toplumun asıl dayanağı adalettir. Smith’in tüm çalışmalarının odak noktası olan, toplumsal düzen ve ahlakın korunması hedefi, ancak adaletin toplumun bütün üyeleri arasındaki iktisadi ilişkilerde hakim olması ile gerçekleştirilebilir. İktisadi ilişkilerde adaleti zedeleyen temel unsur ise tekelci eğilimlerdir. Bu eğilimler piyasadaki “görünmez el”in (rekabetin) işlevini sınırlandırarak, toplumsal refahın artışını engeller.

Büyük teknoloji firmalarının en büyük şirketler listesinde ilk sıraları almalarının üzerinden yıllar geçti. İnternet erişiminin yaygınlaşması ve 4G ile hayatın bir parçası haline gelen akıllı telefonlar, “sosyal medya” yı en büyük ve rakipsiz iletişim ağı, reklam mecrası ve ticaret ortamı haline getirdi. Yeni geliştirilen bir çok uygulamanın, paylaşım sitelerinin, çevrimiçi pazaryerlerinin milyar dolar değerlemelere hızla ulaşması, reel ekonomiyi önceliyen yatırımcıların bile takdirine mazhar oldu; Nasdaq gibi borsalar büyüme odaklı yatırımın merkezi gibi görülmeye başladı.

Ancak teknolojide de büyük balığın küçükleri rekabet veya satınalmalar yoluyla ezebildiği, Apple, Google, Facebook, Alibaba, Tencent gibi büyüklerin kontrolündeki “platform ekonomisi”nin tekelci doğası fark edildiğinde, gerek perakende ve yazılım sektörleri gerekse geleneksel satış kanallarının oyuncularının, bu şirketlerin serbest piyasa dinamiklerini bozarak haksız kazanç elde ettiklerini ileri süren sesleri daha duyulur oldu.

“Big Tech” in rekabeti bozucu eylemleri arasında, sahibi oldukları müşteri verisini kendi ürün/hizmetleri lehine ve rakiplerin aleyhine kullanmaları (örn. Amazon’un elindeki alışveriş datasını geliştirdiği private label ürünlerin satışı için markalı üreticiler aleyhine kullanması), işlettikleri platformlar üzerinden hizmet/ürün satışı yapanlardan aldıkları yüksek komisyonlar (örn. Apple Store’da %30’u aşan komisyonlar), sundukları hizmetlerde (örn. webde arama) elde ettikleri “hakim konum” nedeniyle müşterilerin üçüncü tarafların ürün veya hizmetlerine erişim imkanları üzerindeki belirleyici seçimleri (örn. arama motorunda üst sıralarda yer vermek, kampanyalara dahil edilen “partner”leri rakiplerinden fazla göstermek vd.) dikkat çekiyor.

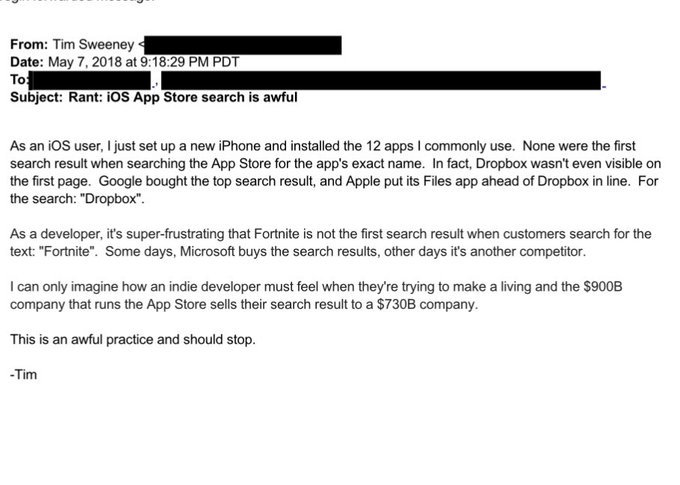

Epic Games’in apple aleyhine ABD’de açtığı dava kamuoyunun dikkatini bir kez daha konuya yöneltti. Apple cihazlarına yazılım indirmenin yolu Apple Store’dan geçiyor ve şirket ücretli applerin satış fiyatı üzerinden %30 komisyon alıyor. Epic son 3 yılda Apple’a 237Mn$, Microsoft’a 245Mn$, Sony’e 451Mn$ komisyon ödemiş. Şirket, Sony’nin konsol işinden zarar ettiğini, bu nedenle oyun geliştiricilerden komisyon almasının doğal olduğunu ancak Apple’ın ürünlerinden zaten önemli oranda kar elde ettiğini, geliştiricilerden bu denli komisyon almasının “adil olmadığını” iddia ediyor.

Epic’i dava açmaya götüren diğer bir unsur da ürünlerinin bizzat isimleriyle arandığında bile Apple Store’da ilk sırada çıkmaması. Epic’in CEO’su durumu 2018 yılında Apple’a yazdığı aşağıdaki mailde iletmiş.

Tim Cook’un 3 saat boyunca ifade vermesi ile dikkat çeken davanın, yazın sonu sonuçlanması bekleniyor ve kararın diğer uygulamalar için de örnek teşkil edeceği belirtiliyor.

Big Tech, şikayet edilen faaliyetlerinin rekabeti önlemek yerine artırdığını, müşterilerin farklı alternatiflere erişiminin son derece kolaylaştığını, internetteki içeriğin üzerinde tekel kuramayacakları kadar çeşitli olduğunu, bilgi teknolojileri ve üretilen binlerce aplikasyonun kendi dağıtım kanalları vasıtasıyla tüketici ile buluşabildiğini, platformların (instagram, Apple Store vd.) tüketicilerin güvenli alışveriş yapabilmelerini ve hizmetlere minimum fiyatla ulaşma imkanı verdiğini ileri sürerek, uygulanması muhtemel regülasyonların kendilerinden fazla müşterilerini cezalandıracağını, enflasyonu artırıcağını öne sürüyor.

Son yıllarda kamu otoritelerinin Big Tech’in rekabeti kısıtlayabilecek faaliyetlerine karşı insiyatifler geliştirdiğini izliyoruz.

Çin’de Pazar Regülasyon Otoritesi (SAMR), Şubat ayında ilan ettiği kurallarda, hakim platformların tedarikçileri rakip platformları kullanmalarını sınırlandırmaları (Alibaba ve Tencent’e yöneltilen eleştiriler), fiyatları sabitleme ve rakip ürünlere erişimin kısıtlanması gibi eylemlere failin yıllık net satışlarının %10’una kadar ceza verilmesini düzenledi. İlk ceza uygulaması da (2.8 Milyar$) Alibaba’ya yapıldı. Cezanın ardından şirket, platformları üzerinden satış yapanlardan aldığı sabit ücretleri azaltacağını ve rakip platformlarda satış yapanları platforma dahil etmeme politikasını sonlandıracağını duyurdu. Ceza ve cezanın sonucunda değiştirilecek ticari uygulamalar nedeniyle, orta ve uzun vadede şirketin karlılığının azalabileceğini değerlendiren yatırımcıların satışları sonucu şirketin hisse fiyatı %30 düştü. Alibaba’nın yeni politikasından en fazla faydayı satıcılarla, bu sınırlamalar nedeniyle satıcı çekmekte zorlanan Pinduoduo gibi rakip platformların sağlaması bekleniyor. Otorite aynı zamanda Meituan ve Pinduoduo’ya ait toplu satın alma platformlarına da cezalar verdi. Çin’de yerel otoriteler de rekabeti kısıtlayıcı uygulamalara karşın ceza uygulamalarını artırdı.

Rekabet konusundaki artan hassasiyetin Çinli devleri Çin’den ziyade, Çin dışında M&A yoluyla büyümeye yönlendirmesini muhtemel görüyorum.

ABD’de ise 11 Haziran’da Temsilciler Meclisi’ne iki partinin de bazı temsilcilerince desteklenerek sunulan yasa tasarılarında:

> Rekabeti sınırlayan belirli kriterlerin üzerinde büyüklüğe sahip platform işleticilerinin açık bir çıkar çatışması içerecek işlere girmeleri,

>Platformlarda bazı oyuncuların aleyhine diğer oyuncularla işbirliğine gitmeleri, ellerindeki datayı kullanarak platform üzerinden satış yapan iş ortaklarına rakip ürün veya hizmetleri sunmaları yasaklanıyor,

>Birleşmelerde birleşen tarafların birleşmenin rekabeti bozmayacağını kanıtlama yükümlülüğü getiriliyor,

>Platformlarda alışveriş yapan müşterilerin diğer platformları kullanabilmesi ve onlara geçebilmesini kolaylaştıran önlemler getiriliyor.

Teknoloji firmalarının desteklediği NGO’lar, bu tasarıların ABD’li şirketlerin inovasyon kabiliyetlerini sınırlayacağını, tasarıların yalnızca kendilerini değil ABD’li tüketicileri de vuracağını, örneğin Amazon’un Prime programında ücretsiz teslimat sunmasının zorlaşacağını, Facebook’taki gönderilerin Instagram’a otomatik aktarılamayacağını öne sürerken, Spotify ve Roku gibi şiretlerin CEO’ları, platformlarda adil rekabeti sağlamanın ilk adımı olarak tasarıları alkışlıyor.

Geleneksel olarak bu tür yasalara soğuk bakan Cumhuriyetçilerden de bazı üyelerin yasaları desteklemesi dikkat çekici. Yoğun karşı lobi faaliyetleri tasarıların özellikle Senato’dan geçmesini engelleyebilir ancak yakın gelecekte bu konuda büyük teknoloji şirketlerinin üzerindeki baskıların artacağını tahmin etmek zor değil.

Hayek, bir ekonomide kaynakların doğru işlere etkili şekilde aktarılması sorunun temelinde bilginin kullanımı sorununu yattığını iddia ediyordu. Bilgi, bilimsel bilginin yanısıra, oyuncuların piyasa hakkındaki (zaman ve fiyat) bilgisini, geliştirdikleri ağların etkililiğini, iş çevresi hakkında pratikte edindikleri deneyimleri içerirdi. Bu yaklaşıma göre büyük teknoloji şirketlerinin bugün herhangi bir toplumda bilginin yaratılması, kullanılması ve yayılmasında kilit rol oynamaları nedeniyle, kaynakların alokasyonu sorunun tam ortasında yer aldıkları aşikar.

Hayek’in, gelişmiş toplumlarda fiyat sisteminin ve teknolojik ilerlemelerin bilginin merkezileşmesini engelleyeceğine, böylece ekonomik kararların etkinlikle alınması sorununu çözeceğine dair tezi teknolojik ilerlemelerle artan rekabetin getirileri ile kanıtlandı. Ancak Hayek’in devlet erki eliyle oluşan tekelci eğilimlere karşı öne sürdüğü tüm eleştirilerin, “bilgi”nin ve onu oluşturan unsurların birkaç başarılı iktisadi aktörün elinde toplanması sürecinin hızlandığı bugünlerde güncellik kazandığı anlaşılıyor.

Oluşan yeni sorunsala inovasyonu engellemeyecek, bilakis artıracak çözümlerin bulunması, önümüzdeki 5-10 yılın önemli bir gündem maddesi olarak, küçük ve orta ölçekli işletmelerin karlılığı ve büyümesi, teknolojik yeniliklerin finansmanı ve pazara giriş imkanları, bilginin ekopolitiği ve nihayetinde özellikle Nasdaq’daki değerlemeler üzerinde belirleyici olacak.

Yazı bir miktar iktisadi teori ve felsefe içerse de, “Amazon’a bu seviyeden bile girilir mi?”, “yeni app’i semantik SEO ile daha yukarda nasıl çıkarırız?”, “holdingler venture yatırımlarını nasıl kurgulamalı?” gibi pratik sorulara verilecek yanıtların da felsefeden, politikadan ve iktisadi seçimlerden beslenmesi şart sanki…

Abba’nın şarkısı ile bitirelim:

“Throw the dice, cold as ice Way down here, someone dear Takes it all, has to fall And it’s plain, I complain“

Avrupa’daki elektrik şirketlerinin bazıları (Enel gibi) değer zincirinde entegrasyonu artırmak için farklı adımlarda yatırımlarını artırırken, bazı oyuncular (Orsted gibi) zincirin bir halkasına yoğunlaşarak sermaye getirisini, yenilenebilir enerji üretimi veya “on-site energy services”, “akıllı ev”, dijital enerji yönetim teknolojileri gibi enerji hizmetleri alanına odaklanarak artırmaya çalışıyor.

Perakende odaklı şirketlerin elektrik üretiminden hızla çıktığını, değer zinciri boyunca entegre faaliyetler yürüten grubun ise zincirin hızlı büyüyen halkalarında artan rekabete hazırlanmayı önceliklendirdiğini görüyoruz.

Mevcutta üretilen nakdin ve karın önemli bölümü elektrik üretimi ve perakende satışından gelse de, pazarı ciddi oranda değiştirecek güncel eğilimler piyasa oyuncularını mevcut marjları koruma ve artırma yönünde nasıl pozisyon almaları gerektiği konusunda düşündürüyor.

Üretimde yoğun kömür kullanan RWE, politik baskıyla üretimini çeşitlendirmek zorunda kalırken, dağıtım ve perakende varlıklarını elden çıkarmayı planlıyor. RWE bu yolculukta yalnız değil, Çek CEZ de karbondioksit fiyatlarındaki artışın ardından, 10 yıl içinde kömürden üretimin payını % 39’dan %12’lere indirmeyi hedeflediğini açıkladı.

Elektrik üretimi toplamda (çeliğin ardından) ikinci en yoğun CO2 emisyonuna sahip sektör konumunda. Kömür ve gazdan üretim zaman içerisinde azalmak durumunda. Otomobillerin elektrifikasyonu, elektrik talebini artırırken, mevcutta üretimin çoğunu sırtlayan hidrokarbonların terki zaman içinde -yeni bir elektrik üretim teknolojisi geliştirilmediği takdirde- elektrik fiyatlarını artıracak.

Volatil petrol fiyatları nedeniyle son on yılda büyük petrol şirketlerinin hissedar getirileri yüksek temettü dağıtımlarına rağmen endekslerin gerisinde kaldı. Covid döneminde hızla inen fiyatlar pek çok muhasebe defterlerindeki değerinde mecburi write-off lara yol açtı ve sonuçta yüksek miktarlarda dönemsel zararlar yazıldı. Bu zararlar kısmen varlık satışları ile kısmen de temettü kesintileri ile fonlandı. Avrupalı enerji şirketleri yenilenebilir enerji konusunda ciddi yatırımlar yapıyor. bp ABD’de 9GW, Yunanistan’da 640MW güce sahip projelere yatırım yaparken, Royal Dutch Shell rüzgar enerjisi ve hidrojen alanına odaklanıyor. Total’in 2.5 Milyar $ bedelle Hintli Adani Green Energy şirketine ortak olmasını, İtalyan ENI’nin Equinor’un Dogger Bank RES projelerinden hisse alımını bu çerçevede okumak gerekiyor.

ABD’deki büyük petrol şirketleri henüz dönüşümde oldukça geriden geliyor ancak artan aktivist hissedar baskısı tarafından dönüşüme zorlanıyor.

Dönüşüme erken aşamada başlayan Danimarkalı Orsted gibi elektrik şirketleri son on yılda piyasa değerlerini rakiplerinin çok üzerinde artırabildi. 2000’lerin başında ağırlıklı olarak kömürden elektrik üretimi ve Danimarka açıklarında petrol ve gaz üretimi ile meşgul olan devlete ait kamu kuruluşu Orsted, 2008 yılından itibaren özellikle off-shore rüzgar elektrik santrallerine ve bu santralleri inşa eden şirketlere büyük miktarlarda yatırım yaptı. Bunu yaparken kamunun etkili teşviklerinden geniş ölçüde yararlandı. 2012’de gaz fiyatlarının düşmesiyle kredi notu kırılan şirket yeni CEO tarafından bir stratejik değerlendirmeye tabi tutuldu ve 12 iş biriminin 8’inden çıkma kararı alındı. Başta hidroelektrik ve kömür santralleri olmak üzere birçok varlığı hızla satan şirket, sermaye artırımı yoluyla elde ettiği yeni kaynağı off-shore RES’ler başta olmak üzere yenilenebilir enerji projelerinde kullandı. 2010-2020 döneminde RES ve güneş enerji santral maliyetlerinin düşmesiyle yeni projelerin geri dönüş oranları önemli ölçüde arttı. 2016’ya gelindiğinde şirketin finansal yapısı ve sermaye karlılığı sağlıklı bir görüntüye kavuşmuştu ve aynı yıl şirket özelleştirilerek halka açıldı. Orsted günümüzde tamamen yenilenebilir enerjiye odaklı portföyü ile kurulu güç açısından Dünya’nın 5. büyük temiz enerji şirketi ve şirket değeri Enel ve Occidental gibi devlerin de üzerinde. 2057 yılına dek 57 Milyar $ daha yatırım yapmayı planlıyor.

Orsted’in hikayesi, elektrik şebeke ve enerji şirketleri için ajanda belirleyici bir örnek.

Güncelde enerji şirketlerinin pek çoğunda benzer bir hikaye yazma niyeti mevcut ve bu niyetin duyurulmasının da “yatırımcı ilgisi” ve “ESG” başlıkları açısından olumlu etkileri de aşikar. Ancak –her zaman olduğu gibi- hissedarlar ve günün sonunda onlara hesap veren yönetimler açısından öncelikli olan bu yöndeki dönüşümün hissedar getirisine etkisi.

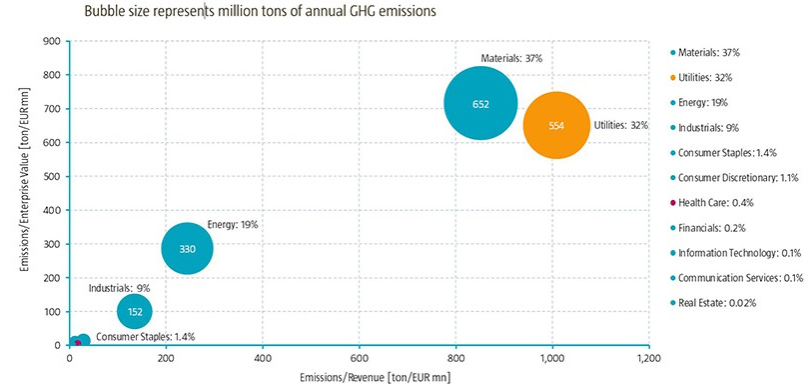

Royal Dutch Shell’in Strategy Day 2021 etkinliğinde paylaşılan aşağıdaki slayt aslında büyük enerji şirketleri açısından üretimde dönüşüm/getiri dengesinin güncel durumu özetliyor:

Kaynak: Strategy Day 2021 presentation

Şirket, petrol ve gaz üretim projelerinden %20-25, kimyasallarla ilgili yatırım projelerinden %10-15 iç verim oranı beklerken, yenilenebilir enerji projelerinde hedef %10’u aşabilmek. bp’nin yenilenebilir enerji yatırım getiri hedefi de paralel. Yenilenebilir enerji projelerinde güncelde yaşanan çılgın rekabet ile %20’lere yaklaşan iç verim oranı yakalayabilmek -mevcut teknolojiler ve elektrik fiyatlarıyla- fizibil değil. Orsted’in projelerinin mevcut iç verim oranının % 7 – 8 olduğunu anımsamak gerek. Bu yatırımları %10 üzeri iç verim oranlarına ulaştırabilecek faktörlerin başında da devletlerin yenilenebilir enerjiye sağladığı tarife ve yatırım teşvikleri geliyor. Bazı coğrafyalarda bu teşviklerin sürdürülebilirliği tartışılırken, Avrupa Birliği gibi kurumların fiyat desteği değilse bile yatırım finansman desteği konusunda iştahının artarak süreceği görülüyor.

Üretimde karbon emisyonlarını minimize etme çabasının sonucunda yaşanacak maliyet artışlarını akıllı enerji tüketimi hizmetlerini yaygınlaştırarak dengelemek elektrik şebekelerini yöneten ve perakende elektrik satan şirketler için yakın gelecekte öncelik olacak.

Temiz enerji dönüşümünü, üretimde, depolamada ve dağıtımda yeni teknolojilerle ekonomik olarak anlamlı kılmak gerekiyor. Aksi durumda sürecin, tüketiciler için daha yüksek fatura, yatırımcılar için daha düşük getiri ile sonuçlanması muhtemel.

Fotoğrafa meraklılar onu kaliteli makinaları ve Zuiko lensleri ile tanırlar. 12 Ekim 1919’da Tokyo’da Takeshi Yamashita tarafından kurulan Orinpasu Kabushiki-kaisha, nam-ı diğer Olympus, mikroskop ve termometre üretimine odaklandı.

Bay Yamashita 1915 yılında Tokyo Emperyal Üniversitesi Hukuk bölümünden mezun olmuş, bir ticaret firmasında çalışmaya başlamıştı. Şirketin iş hacmini başarıyla yürüttüğü şeker ticareti ile hızla artıran Yamashita’nın patronu, onu mikroskop üretmek amacıyla avukat arkadaşı ile kuracağı şirketin sermayesini sağlayarak ödüllendirdi. Japonya’da henüz mikroskop üretilmiyordu ve ithal ürünlerin pazara hakim olması Yamashita’yı rahatsız ediyordu.

Mikroskop üretimi Yamashita için bir tutku halini almıştı ancak konu ile ilgili bilgisi sınırlıydı. Japonya’nın ilk yerli mikroskopunu üreten Shintaro Terada’yı şirketine transfer ederek başmühendis olarak çalıştırmaya başlayan Yamashita, 4 yıl sonra piyasada çok başarılı olan termometre iş birimini satarak elde ettiği nakdi mikroskop üretimine yatırdı ve zamanla geliştirdiği optik teknolojilerle mikroskop dışındaki ürünlere yöneldi. 1936’da ilk fotoğraf makinesini piyasaya sunan Olympus, Zeiko markalı lensleri ile tüm dünyada fotoğrafçıların ilgisini çekti. 1959 yılında piyasaya sürülen Pen modeli ile kompakt tasarımı ve taşıma kolaylığı ile ün saldı.

1983’de Canon ile birlikte ilk kompakt video kamerayı pazara süren şirket, 2000’li yıllarda fotoğraf ve kamera alanında, dijital tek lensli reflex kamera, aynasız kamera (DSLM) gibi pek çok teknolojik yeniliğe öncülük etti.

Olympus henüz fotoğraf makinesi teknolojisinde ilerlerken bir yandan optik teknolojisini kullanabileceği farklı alanların arayışına girdi ve 1952 yılında endoskopi operasyonlarında kullanılmak üzere dünyanın ilk (GT-I) gastrokamerasını üretti. Bu ürün mide kanserinin erken aşama tedavisinde çığır açıcı bir tanı aracı olan endoskopiyi mümkün kıldı.

1975’de yine kendinde mevcut olmayan know-how’ı alman Winter & Ibe şirketinden satın alarak ameliyatlarda kullanılan kameraları üretmeye başladı. 1979’da teknolojisini pazarda denediği ve derin bir teknik birikime sahip bu şirketi satın aldı. 1985’de endoskopik video enformasyon sistemi ile medikal araç sektöründe özellikle ABD pazarında yer edindi. 1987’de Çin’de satış teşkilatını kurdu, İngiltere’de KeyMed’i satın aldı.

1990’ların ortasından itibaren mikroçipler her endüstriyel ürüne girmeye başlayınca Olympus mikroskop alanındaki know-how ını çip test cihazlarında kullanabileceğini fark etti.

2002’de ameliyat robotları üretimine başlayan Olympus, 2005 yılında Quebec merkezli R/D Tech Inc.’i satın alarak metal ürünlerde kaynak, ekstrüzyon veya döküm parçalardaki hataların tespiti için inceleme cihazları alanına girmiş oldu. Satınalmalarla yeni segmentlere giriş stratejisinin bir sonraki adımı 2017 yılında İngiltere merkezli Gyrus Group PLC’nin 1.8 Milyar $ bedelle satın alınması oldu.

Mikroskop üretimi odaklı kurulan, daha sonra lensler ve kolay taşınan yüksek kaliteli fotoğraf makineleri tanıdığımız Olympus, Haziran 2020’de fotoğraf makinesi ve video kamera işini Japon Özel Sermaye kuruluşu Japan Industrial Partners, Inc.‘e sattı. Şirket bugün endoskopi cihazları, ameliyat gereçleri ve gelişmiş mikroskobik cihazlar kategorilerinde dünya lideri konumunda.

Olympus’un yolculuğunu özetleyerek sizlerle paylaşma nedenim, şirketlerin stratejik planlama sürecinde kritik önemde olan bir konuya dikkat çekmek: Kilit yetkinlik (“core competency“).

Kilit yetkinliği, bir işletmenin ürün veya hizmetlerini pazardaki rekabetten ayrıştırarak başarılı olmasını sağlayan karakteristiği olarak tanımlamak mümkün. Ben kilit yetkinliği daha ziyade “özgün beceri” şeklinde tanımlamayı severim.

Zira, bireyler gibi şirketlerin de yetenekleri vardır. Çok karmaşık bir problemi birkaç boyuta indirgeyerek, net bir şekilde tanımlayan, basit bir şekilde özünü sunan insanlar vardır mesela. Olayları, zamanları, farklı ortamları birbirine bağlayarak anlamlı bir bütün halinde anlayan ve sonraki adımda modellemeye yatkın olan insanlar, çok güzel resim yapabilen insanlar, besteciler…Liste uzar gider.

Aynı durum şirketler için de geçerlidir: Godiva’nın çikolatasını, Pelit’in pastasını, La Duree’nin makaronunu aşmak, Daimler’in otomobil, MTU’nun tank motorunu, Lasertec’in mikroçip test cihazlarını, Apple’ın tabletlerini ve müşteri hizmetlerini geçmek kolay değildir.

Olympus örneğinde bu kilit yetkinlik temel bilimlerden fiziğin ışığın ölçümünü ve sınıflandırması ile uğraşan bir alt dalı olan optik ve malzeme bilimi üzerine bilgi ve uygulama birikimi idi. Kurucusunun yerli mikroskop üretime tutkusu vardı ancak optik hakkında hiç bilgisi yoktu. Sermayeyi patronundan, bilimsel altyapıyı ise Japonya’da buna en iyi sahip olan kişilerden temin etti. Yolculuğunda piyasadaki değişimlere uydu, bazılarına öncülük edebildi, temel yetkinliğin (optik uygulamaları) farklı işlerdeki uygulamalarını işbirlikleri ve satın almalar yoluyla bünyeye kazandırdı. Günün sonunda pazardaki eğilimler, tüketim ve teknoloji değişti, ama temel yetkinliğinin güncel katma değerli uygulamalarında faaliyeti sürdü.

Pek çok şirketler grubunun hissedar ve yöneticileri bugünlerde “peki bundan sonra ne yapmalı?” sorusunu soruyor.

Gelecek hikayenizin başlangıcı, kuruluşunuzun ve çalışanların kilit becerilerinde, bunları nasıl yeni fırsatlar yolunda harekete geçirebileceğinizde yatıyor.