#Digital advertising market is going through a serious change for the last couple of years. State-level privacy laws in the US and platform privacy policy decisions (ATT of #Apple for instance) those have propelled are changing the ownership of the data available in the web and platforms and the ways it could be deployed by the platforms and advertisers.

Once having their utmost privilege to the abundant “first-party” user data and freedom to process these to create a well-crafted audiance “profiles” for the advertisers, platform companies such as Facebook and Google are trying to turn their apps into content and app distribution portals. AMP (Google) and Instant Articles (Facebook) are the recent examples of this trend. That is happening because “hub-and-spoke” model* of digital advertising (summarized at the end of this article) is not working well anymore.

And that is the primary reason behind recent collapse of #Meta share price as its first-party data (your likes, comments and inputs into the groups) is not much helpful for #targeting as your purchases in a mobile game or on the web.

So what is the next?

Many companies (advertisers) are developing their own proprietary ad network. Yes, that is.

Reason being that will allow them to #monetize their own data (and #Apple is among them).

Just to provide a couple of instances:

> Walmart is expanding its ad business through M&A

> Following UberEats, Doordash launched an ad platform.

> Zoom is introducing ads to its for free users

> Ironsource acquired an ad network Tapjoy…

So dear investors, get ready to see “Ad Network” lines in the 10-Ks of listed companies soon.

And sorry for those large platforms, those good old days seems to be too far away to make a good comeback. They, certainly, will try to adapt to the new circumstances.

*The model was based on operating a data warehouse full of usage “signals”, converting those signals into #targeting parameters, applying those to the ad inventory and creating positive feedback loop for the advertisers through engagement data.

Back in 2015 Amazon decided to end the service to independent merchants to run their web stores (Webstore) to focus on amazon.com and sent its customers to Shopify, announcing the Canadian company as preferred partner. In return, Shopify agreed to offer #AmazonPay to its merchants and allowed them to list their products on Amazon directly from its dashboard.

That decision of Amazon – made on the wrong assumption that small retailers would not succeed in ecommerce which tends to be dominated by #economiesofscale – allowed Shopify to become a high-growth business. small retailers reached a turnover of over $150bn.

Amazon recently decided to offer “Buy with Prime” service to merchants off its platform, letting them to use its payment and fullfilment services. Since Prime significantly increased consumers’ service level expectations, merchants have constantly try to catch up with Prime.

Would Amazon makes the competition get better? “Ça depend du point du vue.“

The play is that if customer choose to buy with Prime, it needs to pay via Prime Pay by which Amazon will have transaction data. That data is highly valuable input for conversion-data-driven advertising product.

One should also remember that Amazon is the seller in most categories and its private label business is growing well. Such data will possibly also be used to improve its own offerings in numerous categories.

Amazon will not only leverage its logistics costs and Prime Pay but also have much larger data to help on advertising and product customization. Shopify on the other hand will benefit from its merchants growing business via Prime network but possibly lose on its logistics operations.

It will be tempting to see how Prime network could be leveraged as in the case of AWS and what will it mean for the merchants and platforms like Shopify.

Alibaba, 2021’de yatırımcılarını en çok üzen büyük halka açık şirket. Çin’de kamu otoritelerinin halka açık şirketlere yönelik müdahalelerinin ilk adımı, Alibaba’nın iştiraki olan Ant Financial’ın ABD’de halka arzının engellemesi idi; bu adımı şirketin kurucusunun başında olduğu kurumlara (üniversite) müdahaleler takip etti. Konuyla ilgili detayları daha evvel paylaşmıştım.

Rekabeti artırıcı ve platform sinerjilerini sınırlandırıcı regülasyonlar, JD, $PDD ve Meiutan’ın yoğun rekabeti nedeniyle yaklaşık 1000bps gerileyen karlılık, özellikle ABD merkezli fonların hisseyi ciddi oranda terk etmesine neden oldu. 2020’de $320’ları gören hisse değeri $120’a inmiş durumda.

Bu ortamda “2021 Investor Day” şirket için, önceki yıllara oranla daha önemli bir iletişim aracı haline geldi. Webcast olarak da yayınlanan iki günlük etkinlikte şirket yönetiminin şu mesajlarını, yatırımcılar ve e-ticaret oyuncuları için dikkat çekici buldum:

> Kullanıcı sayısı rekabete rağmen hızla artıyor: Son çeyrekte 65 Milyon yeni kullanıcı kazanıldı! Şirket Çin’de 15-24 yaş arası internet kullanıcılarının %90’ı şirketin müşterisi. Bu yaş grubuna satışların artırılması için otomobil parçaları, ev dekorasyonu, içecekler kilit kategoriler olarak belirlenmiş; bu kategorilerde ürün çeşidi ve promosyon artırılacak.

> Üyelik ücreti ödeyen müşterilerin sayısı artarak 50 milyona ulaşmış durumda. Amazon prime’da da görüldüğü üzere, ücretli üyelerin alışveriş sepet büyüklüğü ve sıklığı diğer üyelere göre oldukça yüksek.

> +45 müşteri grubunda ise “value-for-money” olarak tabir edilen indirimli ürünlere talep yüksek ve promosyonlar müşteriyi elde tutabilmek için kritik önemde. Bu yaş grubunda tüm dünyada değer odaklı alışveriş merkezde.

> Genel merchandise stratejisi olarak, (1) yeni markaların platforma kazandırılması, (2) aksesuarlar, ev eşyaları ve tüketiciği elektroniğinde daha fazla alternatif sunulması, (3) rekabette zorlanılan taze sebze / meyve (Meiutan) ve ev eşyaları (JD) segmentlerinde lojistik yetkinliğin artırılması planlanıyor.

> Alibaba’nın az bilinen ancak oldukça büyük (Dünya’da 3. sırada) bir işi olan Cloud Hizmetleri ilk kez kara geçmiş durumda. Çin Cloud pazarının büyüklüğü ABD’nin 1/5’i düzeyinde. Şirket, orta vadede IoT ve AI ile anlamlı kar yaratamadığı Cloud işini karlı hale dönüştürmeyi planlıyor. En büyük engel agresif fiyat rekabeti ile Baidu ve Tencent.

İki gün boyunca süren sunumlarda en çok dikkatimi çeken noktalardan biri Taocaicai platformunun coğrafi kapsamının Çin kırsalındaki köy ve kasabaların %40’ına erişmesi, toplamda 560,000 pick-up teslim noktasına ulaşılması idi.

Yatırımcılar açısından bir diğer mühim ve pozitif gelişme ise, Alibaba’nın (tüm halka açık Çinli şirketlerde eleştirdiğim) segment bazında karlılık raporlamasında daha detaylı disclosure a başlayacağını ilan etmesi oldu. Şirketin bu konuda yapması gereken daha çok şey var.

Zira büyüme yeterli değil, yatırımcıların şirketin finansalları ve büyümenin etkilerini, üretilen nakdin nerelerde kullanıldığını görebilmesini sağlayan finansal bilgi paylaşımında detay düzeyi kritik önemde. Bu konuya ilişkin aşağıda paylaşılan slayt, şirket ile ilgili finansal model kurabilmek için temel düzeyde de olsa veri sağlıyor.

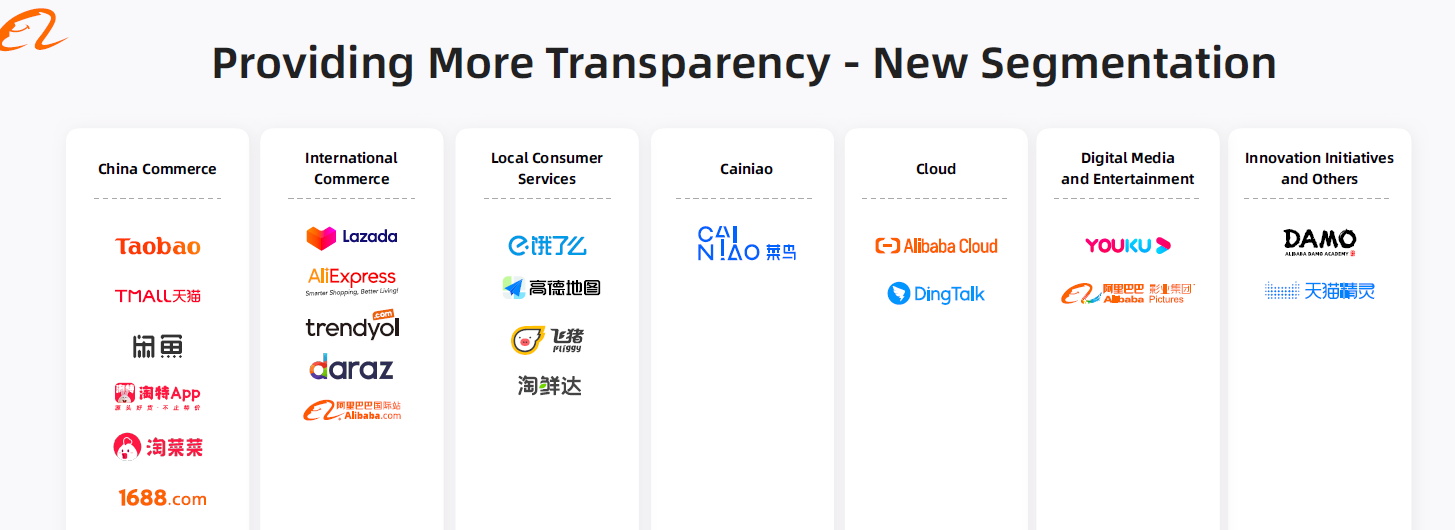

Alibaba, yekpare bir e-ticaret şirketi değil, tersine bir şirketler kümesi. Kümenin içinde örneğin #istegelsin’in Çin’deki dengi ele.me, #yandex’in dengi Amap, #migros’un dengi SunArt, #youtube’un dengi Youku ve #zoom’un dengi DingTalk’da yer alıyor.

Şirkette nakdi yaratanın “China Commerce” kısmı olduğu malumdu. Ancak operasyonel nakit ve karın önemli bir kısmını tüketenin “Local Consumer Services” altındaki #ele.me, #Fliggy ve #Amap ile ilgili ilk kez paylaşılan bilgiler önemli.

Kümenin her bir elemanı ayrı yönetiliyor ve bu elemanlar arasındaki sinerjiler başarım için kritik. Berkshire’ın kendi platformunda yaptığı gibi, bu kümenin nakit ve kar üreten elemanları, üretemeyenleri büyüyebilmeleri için fonluyor. Operasyonel nakdin yatırıldığı Local Consumers Services altkümesinde gösterilecek başarının, orta vadede hisse performansı için belirleyici olacağı anlaşılıyor.

Matrix’deki o sahneyi hatırlayanımız çoktur. En yakın dostum filmi gösterime girdiği ayda 7 kez izlemişti ve ben o vakit bilim kurguya hayli meraklı olduğum halde buna epey şaşırmıştım.

Filmi iki hafta evvel malum “streaming” platformunda tekrar izleyince, o vakitler felsefeye dair ilgi ve bilgim olmadığı için filmi anlamadığımın da ayırdına varmış oldum. (Edebiyat ve bilim kurguyu hayal gücü için, hayal gücünü de yenilik için önemli görürüm. Zira hayal edemediğinizi üretebilmek çok olası değil: Yahya Kemal’in kulakları çınlasın: “Hülyası kalmayınca hayatın ne zevki var?”)

Morpheus’un Matrix’in ne olduğunun kimseye söylenemeyeceğini, onu Neo’nun kendisinin görmesi gereğini buyuran sözlerini anımsıyorum.

Köşeye sıkışan bir şirket sahibinin kurtuluş dalı olarak tutunduğu ve PR’ını yaptığı Metaverse’ün tam olarak ne olacağını ve nasıl olacağını da bugünden söyleme şansımız fazla değil zira bazı şeyler “başka türlü olamadığı için” belirli bir şekilde meydana gelirler.

Yine de “gidişat” üzerinden kestirimde bulunmak ve aksiyon almak hem bunca tahsilin vergisi hem de “kader”e karşı tek şansımız olabilir.

Metaverse ile ilgili yazıp çizilenler, görsel bir paralel evreni işaret ediyor. Teknik altyapısının quantum computing (henüz ortada yok, nasıl oluru çalışılıyor), görsel gerçeklik (VR) ve değiştirilmiş gerçeklik (AR) temelli olacağı anlaşılıyor. Mevcut çip mimarisinin değişmesi (NVDA, AMD, INTEL), insan-bilgisayar etkileşiminin yeni donanımlar ile daha ileri seviyeye taşınması (headsets veya gözlükler? 002241CH, 2354TT), daha verimli ve yüksek kapasiteli veri merkezleri ve her ilgiye göre sınıflanmış bolca içerik (oyun, etkileşim, forum, paylaşım Meta, 0700CH, UBIFP, 263750KS) temel vektörleri oluşturuyor. İşin temeli, kendisi ve çatısı matematik.

Geçen haftasonu bir arkadaşım, “sen ne diyorsun, bundan para yapabilir miyiz?” diye sorunca, toplumların “zoomlaştırılması (zoomification)” için bir(kaç) pandemi veya şoka daha ihtiyaç olabileceğini, akıllı telefon penetrasyonunun ve paralelinde web reklam büyüme döngüsünün tamamlandığını, internet devlerinin yeni büyüme hikayesi (“equity story”) yazma ihtiyacında olduğunu, içeriğin farklılaştırılması sürecinin de mevcut boyutlarda sınıra dayandığını anlatıp, Metaverse’ün -veya adı her ne olacaksa onun- “başka türlü olamadığı için” olabileceğini anlattım.

Porsche CEO’sunun yarıiletken tedarik problemi nedeniyle üretimlerinin aksayacağını duyurması ve bu açıklamayı Ford ve General Motors başta olmak üzere diğer otomobil üreticilerden gelen beyanların takip etmesi, yatırım yönetimi camiasının dikkatini tekrar yarıiletken üreticilere çevirdi.

Yarıiletkenler, normal şartlarda yalıtkan olmakla birlikte belirli durumlarda iletken olabilen ve böylece elektrik akımının kontrolüne imkan veren kimyasal maddeler. İletkenlikleri uygulanan akım ve gerilime veya ışık, ultraviyole, X ışınlarına göre değişiyor. Silikon veya germanyum kristallerinden imal edilen yarıiletkenler, mikroçipler gibi entegre devrelerin en önemli bileşenleri olduğundan bugünkü teknolojik aletlerin neredeyse tamamı yarı iletkenlerden faydalanıyor.

Tüketici elektroniği, tıbbi gereçler, iletişim ekipmanları, bilgisayar sistemleri, beyaz eşyalar ve kablosuz ağların yanısıra otomobiller için de yarıiletkenler önemli bir girdi.

Yarıiletkenlerin tasarım ve üretimi, yüksek “know-how”, AR-GE ve yatırım maliyeti gerektiren, hayli sermaye-yoğun ve bu nedenle “kazanan hepsini alır” mantığıyla çalışan bir sektör. Yenilenebilir Enerji’nin ardından en yüksek yatırım harcaması (ortalamada satışların %24.5’i), İlacın ardından en yoğun AR-GE harcaması (ortalamada satışların %16.4’ü) gerektiren ikinci sektör olan yarıiletkenlerde, yüzlerce üretici olsa da, yüksek talep gören 10nm ve altındaki boyutlarda üretim yapabilen şirketler sınırlı. Bu şirketlerin uzmanlaştıkları alanları da göz önüne alırsak, oligopol pazar yapısı daha görünür hale geliyor:

#Intel masaüstü ve dizüstü bilgisayar ile veri merkezleri pazarında oldukça güçlüyken, #Qualcomm cep telefonları, #ASML (Hollanda) litografi ekipmanları, #Samsung (Kore) hafıza, #NVIDIA (ABD) grafik işlemciler alanlarında lider.

Yarıiletken üretiminde kullanılan özellikli kimyasalların tamamı Japon, yarıiletken üretim ara maddesi olan silikon “wafer”ların çoğu ise Japon ve Koreli üreticilerden sağlanıyor.

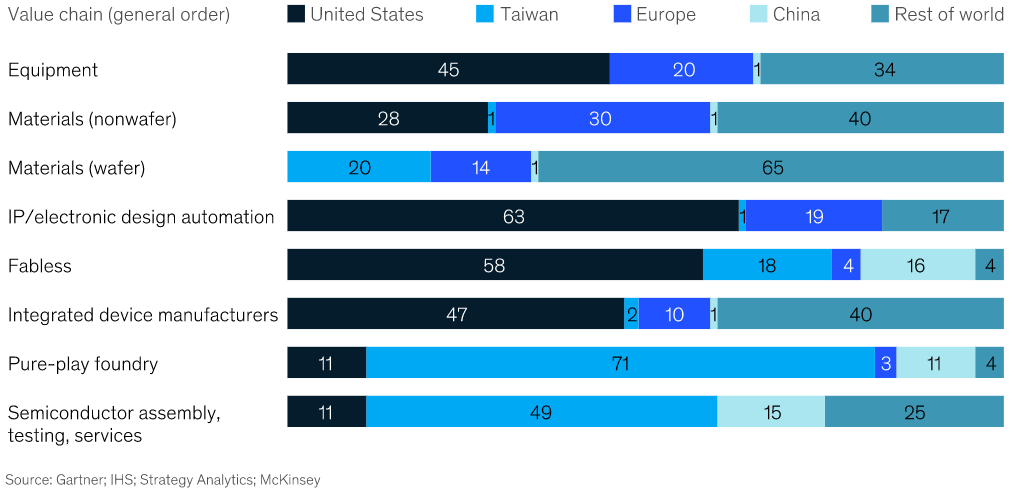

Tasarımda ABD ve İngiltere (#Arm) hakimiyeti, üretimde ise Taiwan’ın (#TMSC) ağırlığı mevcut.

Yarıiletken değer zincirince bölgesel %’ler

Sektörde bu dev firmaların ağırlığının iki ana nedeni yüksek “know-how” ve tasarım gereksinimi ile yüksek yatırım maliyetleri. Özellikle çip boyunu azaldıkça sektöre giriş zorluğu artıyor. 5nm bir çipin ortalama tasarım maliyeti yarım milyar doları bulurken, ortalama üretim modülü maliyeti 5 Milyar$ düzeyinde. En iyi senaryoda (tanınmış büyük üretici, uzun vadeli sözleşmeler, teknik uzmanlık) 7-10 yılda yatırım geri dönebiliyor. Diğer yandan, bu büyük oyuncular arasında ciddi bir bağımlılık da mevcut. Zira tüm üretim aşamalarını kendi başına yapabilen oyuncu yok.

Covid nedeniyle evlere hapsolan tüketicilerin büyük ekran televizyon, bilgisayar, tablet, oyun konsollarına talebi hızla artınca, aylardır yarıiletken üreticileri tam kapasite çalışıyor. Aşılamanın başlaması ile otomobil talebi de artınca, 2021 başında arz açığı birçok sektörün üretimini kısıtlar hale geldi. Çok hızlı bir çözüm söz konusu değil, zira yeni kurulacak bir üretim tesisinin pazara ürün sevkine kadar 2-3 yıl vakte ihtiyacı var.

Geçici de olsa bu durum ülkelerin yarıiletken konusunda bağımlılığını da gündeme taşıdı.

IHS Markit’in araştırmasına göre 2021 yılının ilk çeyreğinde yarıiletken tedarik sorunu nedeniyle, Dünya’da sipariş alındığı halde üretilemeyen otomobil sayısı 672,000’i aştı. Bu rakamın 250,000 kadarı Dünya’nın en büyük otomobil pazarı olan Çin’de yapılması gereken üretimden geliyor.

ABD’nin geçen yıl Çinli iletişim altyapısı ve tüketici elektroniği şirketi #Huawei’ye yaptırımlar uygulamaya başlaması ve ardından diğer bazı Çinli şirketleri de Çin ordusu ile ilintili olmaları nedeniyle ambargo listesine dahil etmesi, Çin’in kilit sektörlerde kendi kendine yeterli olma hedefini daha da yaşamsal hale getirdi. Çin yarıiletkenlerin gerek tasarım gerek üretiminde dışa bağımlı: geçen yıl 300 Milyar $ değerinde çip ithal etti.

Çin’de yerel oyuncular, batılı büyük şirketlerin uzmanlık alanlarında alternatif çözümler geliştirmekle meşguller. Shangai Micro Electronics Equipment Co. ve Naura Technology Group Co., ASML’nin ultra-violet litografi cihazlarının benzerlerini geliştirmeye çalışırken, Empyrean gibi startuplar da, ABD’li Synopsis ve Cadence gibi çip tasarlama yazılımcılarına rakip olma iddiası ile yola çıkıyor.

26 Şubat’ta açıklanan 14. 5 yıllık kalkınma planında Çin, otonom araçlar, 6G iletişim altyapısı, quantum computing gibi yüksek teknoloji alanlarını öncelikli yatırım ve teşviklerle destekleyeceğini açıkladı. Bu açıklamayı takiben Shenzhen Goodix Technology Co. and China Resources Microelectronics Ltd. gibi yerli çip üreticilerinin hisse değerlerinde artışlar görüldü. SMIC, Will Semiconductor gibi diğer oyuncularında bu teşvikler sonucunda yatırımlarını hızlandırmaları bekleniyor. McKinsey’e bakarsanız, Çin’in çip üretimine vereceği teşvikler 5 yıl içinde 150 Milyar $ düzeyine ulaşacak. Bu teşviklere rağmen Çin’in çip alanında kendine yeterli hale gelmesi için 25-30 yıl süreye ihtiyacı olduğu belirtiliyor.

Çin’in sektörde kaydedeceği ilerlemeler, en büyük üretici olan Tayvan’ı, ana materyal sağlayıcı olan Japonya’yı ve tasarım teknolojisinde ve tüketici ürünlerinde önde gelen ABD’yi yakından ilgilendiriyor. Çipler, geçen yıl uçaklar, akaryakıt, ham petrol ve otomobillerden sonra ABD’nin beşinci büyük ihraç kalemini (46 Milyar $) oluşturdu. Sektörde çalışan sayısı 451,000’in üzerinde.

Google’ın yönetim kurulu eski başkanı Eric Schmidt’in başkanlığını yürüttüğü, ABD’nin “Yapay Zeka Alanında Ulusal Güvenlik Komisyonu” ilgili raporunda, Başkan ve Kongre’ye (geçen hafta), ABD ve müttefiklerinin yüksek teknoloji çiplerin ihracına sınırlamalar getirilmesini ve böylece Çin yarıiletken sanayinin gelişiminin yavaşlatılmasını tavsiye etti. Huawei CFO’su Meng Wanzhou’nun Kanada’da FBI’ın talebi ile 2018 yılında tutuklanmasına benzer “tepkiler” olur mu bilinmez ancak yarıiletkenlerdeki “sessiz” rekabet her an “sesli” hale gelebilir.

Aslında, yarıiletkenler konusundaki hassasiyet yalnızca Çin ile ilgili değil. Birleşik Krallık Rekabet ve Pazarlar Kurumu, Eylül 2020’de Birleşik Krallık merkezli dünyanın en büyük çip tasarım şirketi Arm’ın 40 Milyar $ bedelle NVIDIA tarafından (Japon Softbank’tan) satın alınmasını “inceleyeceğini” 5 Şubat 2021 tarihinde duyurdu. Bu işlemin NVIDIA’nın rakiplerinin bu hassas teknolojiye erişimini kısıtlayarak rekabeti ve İngiltere’nin ulusal güvenliğini zedeleyeceği iddia ediliyor.

Evet ticaret ve sermaye hareketleri serbest. Ancak “siniruçları”na dokunmak her daim sıkıntı yaratıyor.

Hizmet ve imaj odaklı bir sektörde yeni bir satış kanalı oluşturmak temelde bir ikna meselesi. Çok konuşulmasa da asıl zorluk müşteriden evvel üreticiyi/malın sahibini ikna etmede yatar. Doğası gereği deneyim odaklı olan “Lüks” ise konu meşakkat artar. Farfetch bu meşakkate talip olmuş bir girişim ve hikayesi ilginç fikirlere ilham olabilir.

Lüks temelde gelenek/miras, zanaat ve ilişki boyutlarında filizlenir ve yönetilir. Tiffany özelinde takı ve mücevher özelinde Lüks ile ilgili yazmıştım. Lüks giyim de takı gibi tasarım ve zanaat odaklı bir alan. Dünya genelinde tamamına yakını aile işletmeleri olan binlerce butik, yüksek tasarım ve işçilik değeri olan lüks giysi ve aksesuarları üretiyor. Sektörde ismini muhtemelen herkesin bildiği birkaç büyük marka ise büyük lüks holdingleri tarafından yönetiliyor.

Londra’da bir tasarım ayakkabı mağazası sahibi Portekizli Jose Neves’in 2008 yılında peşinde koştuğu iş fikri lüks giyim ürünlerini web sitesi üzerinden satmakla ilgiliydi. Neves, kendi mağazası gibi butiklerin yerel pazara hapsolmasından rahatsızdı ve 1990’lada kurulan Asos, Vente-Privee ve 2000 yılında Natalie Massenet tarafından kurulan Net-a-Porter gibi başarı hikayelerinden etkilenmişti. Evet lükste asıl büyük ciro büyük markaların elindeydi ancak onlar LVMH ve Kering gibi çok güçlü holdinglerin altındaydı ve gerek kendi finansal güçleri gerekse zor erişilebilirlik/yüksek deneyim merkezli dağıtım modelleri nedeniyle Neves’in kuracağı bu platforma girmeye istekli olacaklarını beklemek saflık olurdu. Bu durumda küçük ancak yaratıcı butiklerle başlamak ve giderek daha fazla butiği sisteme kazandırmak tek çıkar yoldu. 2007’den itibaren sistemin detaylarına çalışırken, 2008’de ABD’de ortaya çıkan finans krizi ve online perakendedeki hızlı büyüme Neves’e arayıp da bulamayacağı bir fırsat penceresi açtı.

Birçok sektör gibi Lüks de kriz sevmez. Büyük krizler, yüksek gelir grubunu serveti yönetmeye odaklar ve lüks tüketime darbe vurur. 2008 krizi ile gerileyen satışlar ve bu dönemde online kanalın büyümeye devam etmesi butikleri bu yeni kanalda var olmaya sevk etmekteydi ancak kendi sanal mağazalarını açmak sermaye ve bu alanda yetkinlik gerektiriyordu. Neves, butiklerin online kanala yatırım yapmak yerine kendi sitesi üzerinden satış yapmaları ve bunun için %15-%25 üzerinden komisyon ödemeleri karşılığında, stoklarını yönetmek ve butiğin deposundan müşteriye kadar satışın lojistiğini üstlenmeyi, serverlarında biriken müşteir ve satış verisiyle butikleri yeni koleksiyonları ve fiyatlama ile ilgili yönlendirmeyi önerdi. 20 kadar butiği iki yıl kadar çok sayıda ziyaret ve yüzyüze toplantı sonucunda kendi mağazası üzerinden satışa ikna ederek başladı. Platform büyüdükçe büyük markaların da butiklerin etkisiyle kendisine randevu vermeye başlayacağını umuyordu. Bu beklentinin gerçekleşmesi tam on yıl almış ve Kering’in Gucci markası (ancak) 2017 yılında Farfetch ile çalışmaya başlamış.

Farfetch, iş ortaklarıyla iletişimi sürekli önceliklendirmiş ve Porto ve Londra’da her yıl bir haftasonu butiklerin sahipleri ve yöneticilerini biraraya getirerek birbirleriyle tanışmalarını sağlamış, şirketin gelecek yıl için planlarını ve beklentilerini ilk elden anlatmış.

Farfetch’in iş modelinde benzer girişimlerden farklı kılan toptan satın alım ve satış yerine pazar yeri olarak faaliyet göstermesi ancak butiklere stok yönetimi ve operasyon konusunda yoğun destek vermesi.

2010 yılında yatırım alma sürecinde yapılan sunumun giriş sayfası.

Ürünleri satıcılardan satın almadığı, sadece satışa aracılık yapan ve lojistik operasyonu yöneten Farfetch, temelde bir tedarik zinciri yönetimi şirketi ve butiklere satıştan 45 gün sonra ödeme yaptığı için negatif net işletme sermayesi ile faaliyet gösteriyor.

Eylül 2018’de 8 Milyar$ değerleme ile New York’da halka açılan şirketin hisse fiyatı ilk gün %53 prim yapmış. 2019’da 675 Milyon$ bedelle New Guards Group’u satın alan şirket, platform üzerinde kendi markalarının satışını da yapmaya başladı. Bu girişim, yani farklı segmentte de olsa, iş ortaklarına rakip olmaya kalkması yatırımcılar tarafından -beklediğim üzere- oldukça olumsuz karşılanarak hisselerin %40 değer kaybetmesine yol açmış ve ancak Covid nedeniyle kapanmaların başlaması sonucunda hisse değeri tekrar yükselişe geçmiş.

Aslında Farfetch’e dikkatimi çeken yakından izlediğim Alibaba, Richemont ve Kering ile Kasım 2020’de ilan edilen Çin pazarındaki işbirliği idi.

Şirket Alibaba’nın Tmall platfomu üzerindeki Tmall Luxury Pavilion and Luxury Soho uygulamalarında kendisine üye butiklerin ürünlerini satacak. Alibaba ve lüksün en büyük oyuncularından Richemont hem Farfetch China Joint Venture’a hem de Farfetch Limited’e yatırım yapacak. 2018’de Farfetch’e 50 Milyon$ yatırım yapan Kering’in yatırım şirketi Artemis de şirketteki payını artıracak.

Neves’in asıl hedefine (büyük lüks markaları ile çalışmak) 14 yıl sonra kavuşabilmesi, bana Bill Gates’in sözünü anımsattı: “Most people overestimate what they can do in one year and underestimate what they can do in ten years“

Çin Komünist Partisi’ne göre 2020 sonunda Çin “orta derecede refaha sahip” bir toplum. Ekim ayında netleşen ve gelecek yılın Mart ayındaki “Halkın Kongresi”nde ilan edilecek 2021-2025 yıllarını kapsayan 14. 5 Yıllık Plan yalnızca ekonomik hedefleri içermiyor, sosyal ve çevresel sorunlara da odaklanarak Çin toplumunun zengin uluslar arasına girebilmesi hedefiyle kamu ve özel sektör çabaları için koordinasyon sağlamayı amaçlıyor.

Hızla artan şehirleşme, 3 Dağ olarak tanımlanan sıradan Çinlinin üç büyük sorununu (barınma, eğitim ve tedaviye erişim) gayrimenkul fiyatlarını hızla artırarak, kaliteli eğitime ve etkili sağlık hizmetine erişimde zorluklar yaratarak büyütüyor. Önümüzdeki beş yılda 80 milyon kişinin daha şehirlere göç etmesi beklenen Çin’de bu yeni şehirlilerin şehrin imkanlarından nasıl faydalandırılacağı önemli bir sorunu oluşturuyor. Bu sorunu hafifletmek için şehirleşmeyi ve genelde nüfus hareketlerini Hukou sistemi ile sınırlayan yönetim, bu sistemi küçük ve orta ölçekli kentlerde 2014’den bu yana gevşetmeye başladı.

Hızlı ekonomik büyümenin sermaye piyasalarında hızlı yükselişlere yol açtığı Çin ekonomisinde, gelir dağılımı bozulmaya devam ediyor. Artan şehirleşme -doğru yönetilebilirse- alt gelir gruplarının büyümeden daha fazla pay almasını sağlayabilir.

Çin, devlet hakimiyetindeki şirketleri sektörlerden kademeli olarak çekerken, devlet-özel sektör ortaklığını ekonomide verimlilik artışı yaratacak şekilde kullanmaya çalışıyor. Kamu teşebbüslerinin uyguladığı yoğun teşvik ve sübvansiyonlar gelir dağılımını düzeltmek ve alt gelir gruplarının entegrasyonunu artırmaya yardımcı oluyor. Finansal piyasalarını dışa açmaya çalışan Çin yönetimi yabancı yatırımcıların belirli alanlarda aktivitelerini sınırlayan “negatif liste” uygulamasını da gevşetme eğiliminde.

14’üncü Beş Yıllık Plan’da öne çıkan diğer unsurlar:

> Ar-Ge harcamalarını GSMH’nın %3’üne çıkarmak, özellikle çip üretimi, yazılım, kimyasallar, havacılık ve uzay alanlarına odaklanmak

> Temiz enerji dönüşümünü gerçekleştirmek: Rüzgar ve Güneş enerjisi, pil sistemleri; elektrikli araçların parçalarının üretimi

> Ulaştırma altyapısına yatırım; özellikle demiryolu ağını daha küçük şehirlere doğru geliştirmek ve hızlı trenleri yaygınlaştırmak

> Yerel yönetimlerin borç yüklerinin teşviklerle dengelenmesi

Plan’da yer alan bu başlıkların, yenilenebilir enerji (Xinyi, Longyuan), ulaşım altyapısı üreticileri (örneğin CRRC), otomasyon alanında uzmanlaşan şirketler (Estun, Shenzen Inovance), inşaat gereçleri üreticileri (SANY, Zoomlion) gibi halka açık şirketlerin büyümesini destekleyeceği aşikar. (Bu şirketlerin her biri ayrı bir yazı konusu olabilir!)

Küresel trendlerle uyumlu, kamu ve özel sektör işbirlikleri ile inovasyon ve teknoloji odaklı makro ve mikro planlarla büyümenin darısı başımıza diyelim…

İnsan yaş aldıkça, “mükemmel iyinin düşmanıdır” sözü daha anlamlı hale gelir.

The Walt Disney Company’nin, 21st Century Fox‘un varlıklarının çoğunu 52 Milyar Dolar bedelle satın aldığı haberi ekranıma düşünce, bu cümleyi anımsadım. Satınalma ve birleşmelere 10 yılını verince insan, bu tür haberler birer “vaka çalışması” haline gelir.

Tutarın büyüklüğü (işlem değeri, BIST100 şirketlerinin bugün itibariyle değerinin 24%’üne denk geliyor) kadar, işlemin karmaşıklığı ve tarafların motivasyonları (stratejik hedefleri de diyebiliriz) da dikkat çekici.

ABD ve Avrupa’da abone sayısını hızla artıran Netflix, internet üzerinde akış yoluyla eğlence odaklı içerik ile konvansiyonel, hatta ücretli TV kanallarına sıradışı bir rakip olarak endüstriyi yeniden şekillendiriyor. Netflix’in sunduğu içeriğin önemli bir kısmını sağlayan Walt Disney, bir süredir, içeriğini Netflix’ten alarak ayrı bir platform üzerinden izleyicilere aktaracağının sinyallerini vermekteydi.

21st Century Fox’un film stüdyolarının yanı sıra ABD’deki kablo TV, Birleşik Krallık’ta Sky , Asya’da Star TV platformlarının da yeni sahibi olması, Netflix ve Amazon’un endüstriyi dijital platformlarla ele geçirme hamlelerine karşın Walt Disney’in elini gerek içerik, gerekse erişim anlamında oldukça rahatlatacak.

İşlem, stratejik bakımdan alıcı için ‘nadir fırsat’, satıcı için ise ‘doğru adresleme’ örneği oluşturmakta. Murdoch’un, işlem tutarının önemli kısmını Walt Disney hissesi olarak alması, işlem sonucu oluşacak ‘daha büyük’ Walt Disney’e güveninin göstergesi olarak okunmalı.

Genelde böyle olur, yıkıcı inovasyon ile mahalledeki ‘ağır abileri’ sarsanlar (bu sahada Netflix ve Amazon), oyunun doğası gereği onları ‘ağır abi’ haline getiren yetkinliklere (kaliteli içerik ve yaratıcılık) sahip olmak isteyecek, buna karşın ‘ağır abiler’ de yeniden kurulan oyunu en az ‘hızlı yeniyetmeler’ kadar iyi oynayabileceklerini göstereceklerdir.

Medyası (yani ortamı) değişse de eğlence, ‘postmodern’ ademoğlu için temel ihtiyaç vasfını artarak sürdürecekse, bu sektörde üç vakte kadar ‘daha büyük’ haberler duymamız kuvvetle muhtemel.