Oldukça ilginç iki yılın ardından, tüm Dünya’da sorunlara karşı çare olarak tercih edilen politikaların faturalarının ödeneceği bir dönem olmaya aday 2022. İlk ayına bakınca “dengelenme” çabaları göze çarpıyor.

Eğilimlere bakacak olursak en öndeki tema, daha evvel öngörülerimi paylaştığım, enerji fiyatları. Önce #HenryHub‘daki “tırmanış”, ardından #Brent’in hızla artması, enerjinin tedariğini ve fiyatını manşetlerde tutuyor ve yıl boyu gündemde kalmaya aday. “Yeşil” enerji maliyetli, volatil (rüzgar ve su) ve paranın zaman değerinin artacağı bu dönemde yüklü miktarda yatırım gerektiriyor. Yine de yeşil olacak denirse, iki yol var: (1) enerji fiyatları yüksek seyrini sürdürecek böylece fizibil olmayan projeler de fizibil hale gelecek ve daha da mühimi büyük entegre oyuncular için yatırımlara yönlendirilebilir nakit akımları sağlanacak, bunlar özellikle LNG‘ye ve yenilenebilir yatırımlarına yönelecek (tabi bu arada hissedarlar da memnun edilecek) (2) yeni teknolojik atılımlarla mevcut verim matematiği değiştirilecek. Son birkaç ay, ilk yoldan ilerleneceğini teyit ediyor. #petrol ithalatçıları için negatif, #big oil, #arapkörfezi ve #rusya için pozitif.

Dünya’da reel faiz oranlarında görülen artışlar özellikle “çok parlak geleceğin” fiyatlandığı yazılım/teknoloji şirketlerinin değerlemelerinde ciddi etkiler yaratıyor. Özellikle Nasdaq’da ciddi ağırlığa sahip bu tür şirketlerin hisse fiyatlarında Kasım’dan bu yana %40-70 düzeyinde gerçekleşirken endeksteki hareket, FANG’ın ağırlığı nedeniyle bu ivmeyi tam olarak göstermiyor. Yılın kalanında faizlerin artacağı malumumuz, F/K oranlarının aşağı inmesi gerekecek: Ya hisse başı karlar çok ciddi artacak (ki Ocak’ta açıklanan satışlarla çok olası değil) yada fiyatlar önemli ölçüde aşağı gelecek.

Parasal gevşemenin sona ermesinin fiyatlamalara etkisinin, halihazırda “içsel değer”inin altında fiyatlandığı düşünülen şirketlerde #aktivisthissedar faaliyetlerinde artışa sebep olması kuvvetle muhtemel. GSK ve Unilever‘de yoğun olarak yaşanan baskının, Ocak ayında Vodafone PLC ve Taylor Wimpey’de devam ettiğini gördük. Aktivist hissedarların şirket yönetimlerine ve yönetim kurullarına karşı uyguladıkları bu baskıları sermaye piyasasının ve özellikle söz konusu şirketlerin ve hissedarlarının lehine görüyor ve önemsiyorum. (belki bir gün bu konular ülkemizde de gündemde olur)

#Yarıiletkenler bu yıl da manşetlerde sıkça okuyacağımız konulardan biri olacak. #SoftBank ‘ın dünyanın en büyük çip tasarım oyuncusu İngiltere merkezli #Arm şirketini ABD merkezli #Nvidia ‘ya satılması için yürütülen çalışmalar ilgili otoritelerden onay almakta yaşanan zorlukların neticesinde başarısızlıkla sonuçlandı. İki şirket arasında 2020 yılında varılan anlaşma, ABD Federal Ticaret Komisyonu’ndan onay alamamıştı. FT’nin haberine göre SoftBank, işlemin gerçekleştirilememesi nedeniyle Nvidia’dan 1,25 milyar $ ödeme alacak. Mart 2023’de halka arz Softbank için en pratik çıkış yolu olarak gözüküyor.

Pandemi öncesi talep ve karlılık seviyelerini yakalamak her iş kolunda kolay olmayabilir. #Otomotiv sektörü bu alanlardan biri olarak dikkat çekiyor. #OEM’ler geçen yıl etkileyici hisse başı kar performansı gösterse bunun en önemli nedeni ertelenmiş talep idi. Enflasyon, artan sahip olma maliyeti (yakıt, bakım (ABD’de fiyatlar %50 düzeyinde arttı) ve sigorta fiyatları) ve tedarik zinciri aksaklıkları bu yıl boyunca sektörün meşgul olacağı konular olmaya aday. Avrupa Otomobil İmalatçıları Birliği (ACEA) “çip tedarikinde sıkıntıların yılın ilk yarısında üretime olumsuz yansımaya devam etmesine bağlı olarak” Avrupa’da binek araç satışlarının bu yıl da 2019 seviyesine ulaşamayacağını bildirdi. 2022 yılında Avrupa’da yeni araç kayıtlarının yüzde 7,9 artarak 10,5 milyon adede ulaşacağı beklense de bu düzey -elektrikli araçlara getirilen onca teşviğe rağmen- pandemi öncesindeki tepe noktasının epey (%18-20) gerisinde.

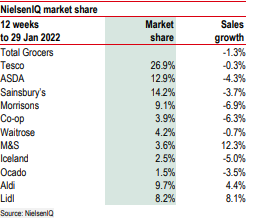

#İngiltere de #MarksandSpencer ın perakende performansı dikkat çekici. Discounters -bildiğimiz gibi- pazar payı kapmaya devam ediyor ancak epeydir zorlanan M&S Food, son 3 ayda ciddi bir büyüme göstermiş durumda. Geçtiğimiz iki yılda pandemiden ciddi düzeyde etkilenen şirket, ürün konumlandırması, segmentasyon, doğru fiyatlama ve mağaza yenilemeleri ile, özellikle online kanal, “Simply Food” konsepti ve benzin istasyonlarındaki (300 #bp istasyonu) dükkanlarının performansı ile dikkat çekiyor. M&S bu yıl ve önümüzdeki yıl perakende de örnek bir “turnaround” hikayesi yazabilir. Perakende işi yönetiyor olsaydım, M&S’ı pür dikkat izlerdim.