Matrix’deki o sahneyi hatırlayanımız çoktur. En yakın dostum filmi gösterime girdiği ayda 7 kez izlemişti ve ben o vakit bilim kurguya hayli meraklı olduğum halde buna epey şaşırmıştım.

Filmi iki hafta evvel malum “streaming” platformunda tekrar izleyince, o vakitler felsefeye dair ilgi ve bilgim olmadığı için filmi anlamadığımın da ayırdına varmış oldum. (Edebiyat ve bilim kurguyu hayal gücü için, hayal gücünü de yenilik için önemli görürüm. Zira hayal edemediğinizi üretebilmek çok olası değil: Yahya Kemal’in kulakları çınlasın: “Hülyası kalmayınca hayatın ne zevki var?”)

Morpheus’un Matrix’in ne olduğunun kimseye söylenemeyeceğini, onu Neo’nun kendisinin görmesi gereğini buyuran sözlerini anımsıyorum.

Köşeye sıkışan bir şirket sahibinin kurtuluş dalı olarak tutunduğu ve PR’ını yaptığı Metaverse’ün tam olarak ne olacağını ve nasıl olacağını da bugünden söyleme şansımız fazla değil zira bazı şeyler “başka türlü olamadığı için” belirli bir şekilde meydana gelirler.

Yine de “gidişat” üzerinden kestirimde bulunmak ve aksiyon almak hem bunca tahsilin vergisi hem de “kader”e karşı tek şansımız olabilir.

Metaverse ile ilgili yazıp çizilenler, görsel bir paralel evreni işaret ediyor. Teknik altyapısının quantum computing (henüz ortada yok, nasıl oluru çalışılıyor), görsel gerçeklik (VR) ve değiştirilmiş gerçeklik (AR) temelli olacağı anlaşılıyor. Mevcut çip mimarisinin değişmesi (NVDA, AMD, INTEL), insan-bilgisayar etkileşiminin yeni donanımlar ile daha ileri seviyeye taşınması (headsets veya gözlükler? 002241CH, 2354TT), daha verimli ve yüksek kapasiteli veri merkezleri ve her ilgiye göre sınıflanmış bolca içerik (oyun, etkileşim, forum, paylaşım Meta, 0700CH, UBIFP, 263750KS) temel vektörleri oluşturuyor. İşin temeli, kendisi ve çatısı matematik.

Geçen haftasonu bir arkadaşım, “sen ne diyorsun, bundan para yapabilir miyiz?” diye sorunca, toplumların “zoomlaştırılması (zoomification)” için bir(kaç) pandemi veya şoka daha ihtiyaç olabileceğini, akıllı telefon penetrasyonunun ve paralelinde web reklam büyüme döngüsünün tamamlandığını, internet devlerinin yeni büyüme hikayesi (“equity story”) yazma ihtiyacında olduğunu, içeriğin farklılaştırılması sürecinin de mevcut boyutlarda sınıra dayandığını anlatıp, Metaverse’ün -veya adı her ne olacaksa onun- “başka türlü olamadığı için” olabileceğini anlattım.

“Çalkantı” aslında Çin’in düzenleyici kurumlarının, Kasım 2020’de (Alibaba Group Holding iştiraki) Ant Group‘un 37 Milyar $’lık (300 Milyar $ şirket değeri üzerinden) halka arzını durdurmasıyla başlamıştı. Bu hamlenin açıklanan nedeni Ant’ın banka olmamasına (lisansının bulunmamasına) rağmen bankacılık yapması, üstelik mudilere (Alipay) devlet bankalarından daha yüksek faiz vererek “sistemi bozması” idi. Charlie Munger, bu hamleyi -Alibaba yatırımcısı olmasına rağmen- haklı bulmuş, ABD’deki otoritereler örnek olarak göstermişti, zira “bankacılığı bankalar yapmalıydı”, Ma “herşeye soyunmamalı, ana işine odaklanmalıydı”.

Financial Times’a göre ise tek neden bu değildi, zira Ma’nın Ant’taki ortakları önceki Çin Devlet Başkanı’nın aile üyeleri idi ve parti içi muhalefet Xi’nin bu tür ilişkilere soğuk bakmasını ve rahatsız olmasını gerektiriyordu. Çin’deki güç dengeleri değişmişti.

Ant’ın halka arzının engellemesi Alibaba hisselerinin %25 değer kaybetmesiyle sonuçlandı. Görece sakinlik hakim olup, olayın Ant özelinde kaldığına kanaat getirmişken piyasa, Nisan’da Çin eticaretinde “hakim konumunu kötüye kullanması nedeniyle” Alibaba’ya verilen 2.8 Milyar $’lık ceza endişeleri artırdı, (Başta Softbank olmak üzere) BABA hissedarlarını yeise sevk etti…”Çin’in Uber’i” olarak anılan Didi’nin Nasdaq’ta halka arzının hemen ardından, Çin’deki app store lardan indirilmesinin yasaklanması, başta GIC, Softbank, Warburg Pincus olmak üzere halka arzda yüklü hisse alan yatırımcılarını sarstı. Didi’den yaklaşık 4 Milyar $ zararda olan Softbank, Uber hisselerinin bir kısmını satacağını açıkladı ve domino etkisi ile Uber’de düştü.

Temmuz sonunda Çin’in online eğitim veren halka açık şirketlere yönelik yaptırım hazırlığında olduğuna dair sızan bilgiler TAL Education gibi tahtalarda %70’e varan düşüşlere yol açtı. Sızan bilgilere göre makamlar özel eğitim şirketlerinin kar amacı gütmeyen kuruluşa dönüştürülmesine yönelik kanun hazırlığında. Milyarlarca dolar değerinde, büyük ve halka açık şirketlere sahip sektöre yeni getirilecek düzenlemeler (online etütlerin iptali vd.) sektörün devasa büyüme planlarını yerle bir etti. The Economist, eğitim sektörüne ilişkin yeni düzenlemelerin “dönüm noktası” olduğunu, Çin’de gelecek dönemde “daha az kapitalizm, daha fazla devlet” şiarının geçerli olacağını öne sürdü.

Otorite’nin Tencent, JD ve Pinduoduo’dan da rekabeti engelleyici platform yasaklarının iptaline zorlayacak düzenlemeleri talep etmesi benzer girişimlere başlaması ABD’de işlem gören Çin şirketlerinde yoğun satış getirdi. 30 Temmuz itibariyle, Şubat fiyatlarına oranla Tencent %35, Netease %34, Baidu %30 kadar aşağıda.

Büyük fonların öncelik ettiği bu hacimli satışın ana nedeni, söz konusu dev şirketlerin, Çin’de “negatif liste”de yer alan belirli sektörlerde yabancı mülkiyet yasaklarını aşabilmek amacıyla oluşturdukları VIE (Variable Interest Entity) yapısına yönelik yeni (olumsuz) düzenlemelerin gelme ihtimali: Eğitim sektöründe olan -örneğin- teknoloji sektöründe de olur mu?

VIE yapısı ile yabancı hissedarlar, Çin’deki şirketin değil, offshore da kurulu yatırım şirketinin (SPV) (Alibaba örneğinde Alibaba Group Ltd.) ortağı oluyorlar.

SPV (ListCo), Çin’deki asıl şirket (OpCo) ile borç, sermaye rehni, call opsiyonu ve münhasır hizmet sözleşmeleri imzalıyor. Böylece Opco’ya borç formunda “sermaye” aktarıyor, karşılığında OpCo hisselerini ListCo lehine rehnediyor. OpCo’dan dışarı kar transferi de yasak olduğundan, karpayı ve nakdin ülke dışına çıkarılabilmesi için OpCo bazı “hizmetleri” ListCo’dan (piyasa fiyatlarına göre çok daha yüksek seviyeden) alıyor. Bu hizmetler genelde satış destek, maddi olmayan varlıkların yönetimi, dış kaynak kullanılan bazı fonksiyonları kapsıyor. OpCo ayrıca ListCo’ya geniş bir temsil yetkisi veriyor, böylece ListCo hissedarları, genel kurula katılma ve oy kullanma hakkına sahip oluyor.

VIE yapısı.

2000’de ülke dışında halka açılan ilk şirketler (Sino, Netease) VIE yapısını kullanarak bütün değerli varlıklarını (marka, teknoloji, lisans) ListCo’ya taşımış, böylece OpCo’yu adeta tabela şirketine dönüştürmüşlerdi. 2006 yılında yayınlanan MII yönetmeliği, VIE yapısındaki şirketlerin tüm değerli varlıklarını OpCo’da olmasını şart kıldı. Çin’in bu yolla global teknoloji devlerinin Çin’e girmesini engellemek istendiği yazılıp çizildi. Sonuçta da Google, Facebook gibi devler başta olmak üzere global şirketler markalarını OpCo’ya devretmeyi reddettiler ve Çin piyasasının dışında kaldılar. Baidu, Huawei, Tencent gibi Çin’li şirketler iç piyasaya hakim oldu ve büyüdü.

Çin’in 2001 yılında Dünya Ticaret Örgütü’ne girmesine rağmen yabancı şirketlerin Çin’li şirketlerle kurdukları JV’lerde %50’ye kadar ortak olabilmeleri gibi “iyileştirilmiş” düzenlemeler bile global şirketlerin Çin’deki operasyonlarını kısıtlı tutması ve VIE yapılarının kullanımının sürmesine yol açtı.

Geçen haftaki hacimli satış, büyük yabancı fonların, eğitim sektörüne yönelik kısıtlamaların teknoloji sektörüne de gelebileceğine, özellikle büyük teknoloji şirketlerinin VIE yapılarına ilişkin daha sıkı regülasyonların uygulanma ihtimalinden duydukları derin endişeyi yansıtıyor.

Halihazırda ABD’de halka açılmış Çin’li şirketlerde yabancı yatırımcıların 2 Trilyon $ tutarında yatırımı mevcut. Rakam “too big to fail” resmini çiziyor.

Endişelerin kısa sürede yatışmaması durumunda “domino etkisi” ile satışların ABD başta olmak üzere diğer piyasalara da sıçrama ihtimali göz ardı edilemez. Bu “bulaşı” Didi-Softbank-Uber zincirindeki gibi dolaylı olarak da gerçekleşebilir.

29 Temmuz Perşembe günü büyük yabancı bankalarla Çin’li yetkililer arasında organize edilen “”telekonferansların” endişeleri ne derece yatıştırabildiğini önümüzdeki hafta işlemlerde görebileceğiz.

Çin’i dünyaya açan Deng, “kedinin ne renk olduğu değil, fare yakalaması önemli” demişti. Ancak kedinin rengi değişirse, fare yakalaması da zorlaşabilir.

İskoç Aydınlanmasının öncü düşünürlerinden Adam Smith’e göre işbölümü, “insan doğasında pek geniş yer tutmayan belli bir eğilimin, çok ağır, yavaş yavaş gelişen ancak yine de zorunlu olan bir eğilimin; değiş tokuş, takas, bir şeyi başka bir şeyle mübadele etme eğiliminin” sonucu idi. Smith’e göre toplumsal bir süreç olan mübadele, insanlar arasındaki zorunlu işbirliği ağının temelinde yatar: “Yemeğimizi kasabın, fırıncının, biracının yardımseverliğinden dolayı değil, onların kendi çıkarlarını gözetmeleri nedeniyle elde ederiz. Onların insancıllıklarına değil, bencilliklerine sesleniriz. Ve her zaman, kendi ihtiyaçlarımızdan değil onların kazançlarından söz ederiz.”

Smith’in ahlak felsefesindeki temel tezi, insanların salt kişisel çıkar ilkesine göre hareket etmelerine karşın bütün toplumun yararı doğrultusunda işleyecek bir düzenin mümkün olduğudur. Smith’e göre toplum, insanların iyilik yapma niyeti olmadan pekala ayakta durabilir, çünkü toplumun asıl dayanağı adalettir. Smith’in tüm çalışmalarının odak noktası olan, toplumsal düzen ve ahlakın korunması hedefi, ancak adaletin toplumun bütün üyeleri arasındaki iktisadi ilişkilerde hakim olması ile gerçekleştirilebilir. İktisadi ilişkilerde adaleti zedeleyen temel unsur ise tekelci eğilimlerdir. Bu eğilimler piyasadaki “görünmez el”in (rekabetin) işlevini sınırlandırarak, toplumsal refahın artışını engeller.

Büyük teknoloji firmalarının en büyük şirketler listesinde ilk sıraları almalarının üzerinden yıllar geçti. İnternet erişiminin yaygınlaşması ve 4G ile hayatın bir parçası haline gelen akıllı telefonlar, “sosyal medya” yı en büyük ve rakipsiz iletişim ağı, reklam mecrası ve ticaret ortamı haline getirdi. Yeni geliştirilen bir çok uygulamanın, paylaşım sitelerinin, çevrimiçi pazaryerlerinin milyar dolar değerlemelere hızla ulaşması, reel ekonomiyi önceliyen yatırımcıların bile takdirine mazhar oldu; Nasdaq gibi borsalar büyüme odaklı yatırımın merkezi gibi görülmeye başladı.

Ancak teknolojide de büyük balığın küçükleri rekabet veya satınalmalar yoluyla ezebildiği, Apple, Google, Facebook, Alibaba, Tencent gibi büyüklerin kontrolündeki “platform ekonomisi”nin tekelci doğası fark edildiğinde, gerek perakende ve yazılım sektörleri gerekse geleneksel satış kanallarının oyuncularının, bu şirketlerin serbest piyasa dinamiklerini bozarak haksız kazanç elde ettiklerini ileri süren sesleri daha duyulur oldu.

“Big Tech” in rekabeti bozucu eylemleri arasında, sahibi oldukları müşteri verisini kendi ürün/hizmetleri lehine ve rakiplerin aleyhine kullanmaları (örn. Amazon’un elindeki alışveriş datasını geliştirdiği private label ürünlerin satışı için markalı üreticiler aleyhine kullanması), işlettikleri platformlar üzerinden hizmet/ürün satışı yapanlardan aldıkları yüksek komisyonlar (örn. Apple Store’da %30’u aşan komisyonlar), sundukları hizmetlerde (örn. webde arama) elde ettikleri “hakim konum” nedeniyle müşterilerin üçüncü tarafların ürün veya hizmetlerine erişim imkanları üzerindeki belirleyici seçimleri (örn. arama motorunda üst sıralarda yer vermek, kampanyalara dahil edilen “partner”leri rakiplerinden fazla göstermek vd.) dikkat çekiyor.

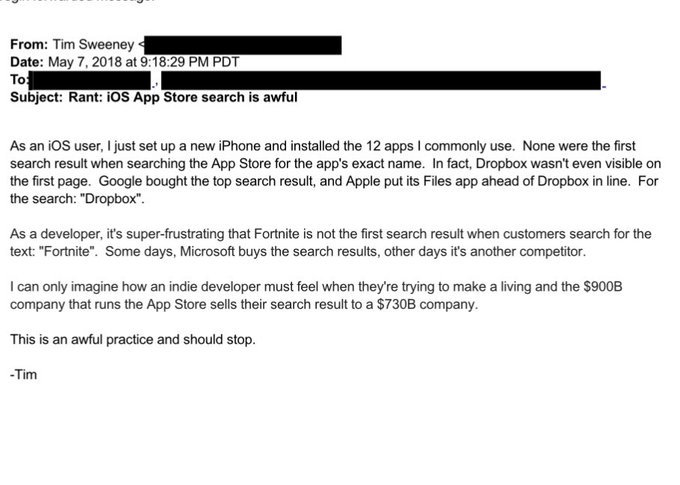

Epic Games’in apple aleyhine ABD’de açtığı dava kamuoyunun dikkatini bir kez daha konuya yöneltti. Apple cihazlarına yazılım indirmenin yolu Apple Store’dan geçiyor ve şirket ücretli applerin satış fiyatı üzerinden %30 komisyon alıyor. Epic son 3 yılda Apple’a 237Mn$, Microsoft’a 245Mn$, Sony’e 451Mn$ komisyon ödemiş. Şirket, Sony’nin konsol işinden zarar ettiğini, bu nedenle oyun geliştiricilerden komisyon almasının doğal olduğunu ancak Apple’ın ürünlerinden zaten önemli oranda kar elde ettiğini, geliştiricilerden bu denli komisyon almasının “adil olmadığını” iddia ediyor.

Epic’i dava açmaya götüren diğer bir unsur da ürünlerinin bizzat isimleriyle arandığında bile Apple Store’da ilk sırada çıkmaması. Epic’in CEO’su durumu 2018 yılında Apple’a yazdığı aşağıdaki mailde iletmiş.

Tim Cook’un 3 saat boyunca ifade vermesi ile dikkat çeken davanın, yazın sonu sonuçlanması bekleniyor ve kararın diğer uygulamalar için de örnek teşkil edeceği belirtiliyor.

Big Tech, şikayet edilen faaliyetlerinin rekabeti önlemek yerine artırdığını, müşterilerin farklı alternatiflere erişiminin son derece kolaylaştığını, internetteki içeriğin üzerinde tekel kuramayacakları kadar çeşitli olduğunu, bilgi teknolojileri ve üretilen binlerce aplikasyonun kendi dağıtım kanalları vasıtasıyla tüketici ile buluşabildiğini, platformların (instagram, Apple Store vd.) tüketicilerin güvenli alışveriş yapabilmelerini ve hizmetlere minimum fiyatla ulaşma imkanı verdiğini ileri sürerek, uygulanması muhtemel regülasyonların kendilerinden fazla müşterilerini cezalandıracağını, enflasyonu artırıcağını öne sürüyor.

Son yıllarda kamu otoritelerinin Big Tech’in rekabeti kısıtlayabilecek faaliyetlerine karşı insiyatifler geliştirdiğini izliyoruz.

Çin’de Pazar Regülasyon Otoritesi (SAMR), Şubat ayında ilan ettiği kurallarda, hakim platformların tedarikçileri rakip platformları kullanmalarını sınırlandırmaları (Alibaba ve Tencent’e yöneltilen eleştiriler), fiyatları sabitleme ve rakip ürünlere erişimin kısıtlanması gibi eylemlere failin yıllık net satışlarının %10’una kadar ceza verilmesini düzenledi. İlk ceza uygulaması da (2.8 Milyar$) Alibaba’ya yapıldı. Cezanın ardından şirket, platformları üzerinden satış yapanlardan aldığı sabit ücretleri azaltacağını ve rakip platformlarda satış yapanları platforma dahil etmeme politikasını sonlandıracağını duyurdu. Ceza ve cezanın sonucunda değiştirilecek ticari uygulamalar nedeniyle, orta ve uzun vadede şirketin karlılığının azalabileceğini değerlendiren yatırımcıların satışları sonucu şirketin hisse fiyatı %30 düştü. Alibaba’nın yeni politikasından en fazla faydayı satıcılarla, bu sınırlamalar nedeniyle satıcı çekmekte zorlanan Pinduoduo gibi rakip platformların sağlaması bekleniyor. Otorite aynı zamanda Meituan ve Pinduoduo’ya ait toplu satın alma platformlarına da cezalar verdi. Çin’de yerel otoriteler de rekabeti kısıtlayıcı uygulamalara karşın ceza uygulamalarını artırdı.

Rekabet konusundaki artan hassasiyetin Çinli devleri Çin’den ziyade, Çin dışında M&A yoluyla büyümeye yönlendirmesini muhtemel görüyorum.

ABD’de ise 11 Haziran’da Temsilciler Meclisi’ne iki partinin de bazı temsilcilerince desteklenerek sunulan yasa tasarılarında:

> Rekabeti sınırlayan belirli kriterlerin üzerinde büyüklüğe sahip platform işleticilerinin açık bir çıkar çatışması içerecek işlere girmeleri,

>Platformlarda bazı oyuncuların aleyhine diğer oyuncularla işbirliğine gitmeleri, ellerindeki datayı kullanarak platform üzerinden satış yapan iş ortaklarına rakip ürün veya hizmetleri sunmaları yasaklanıyor,

>Birleşmelerde birleşen tarafların birleşmenin rekabeti bozmayacağını kanıtlama yükümlülüğü getiriliyor,

>Platformlarda alışveriş yapan müşterilerin diğer platformları kullanabilmesi ve onlara geçebilmesini kolaylaştıran önlemler getiriliyor.

Teknoloji firmalarının desteklediği NGO’lar, bu tasarıların ABD’li şirketlerin inovasyon kabiliyetlerini sınırlayacağını, tasarıların yalnızca kendilerini değil ABD’li tüketicileri de vuracağını, örneğin Amazon’un Prime programında ücretsiz teslimat sunmasının zorlaşacağını, Facebook’taki gönderilerin Instagram’a otomatik aktarılamayacağını öne sürerken, Spotify ve Roku gibi şiretlerin CEO’ları, platformlarda adil rekabeti sağlamanın ilk adımı olarak tasarıları alkışlıyor.

Geleneksel olarak bu tür yasalara soğuk bakan Cumhuriyetçilerden de bazı üyelerin yasaları desteklemesi dikkat çekici. Yoğun karşı lobi faaliyetleri tasarıların özellikle Senato’dan geçmesini engelleyebilir ancak yakın gelecekte bu konuda büyük teknoloji şirketlerinin üzerindeki baskıların artacağını tahmin etmek zor değil.

Hayek, bir ekonomide kaynakların doğru işlere etkili şekilde aktarılması sorunun temelinde bilginin kullanımı sorununu yattığını iddia ediyordu. Bilgi, bilimsel bilginin yanısıra, oyuncuların piyasa hakkındaki (zaman ve fiyat) bilgisini, geliştirdikleri ağların etkililiğini, iş çevresi hakkında pratikte edindikleri deneyimleri içerirdi. Bu yaklaşıma göre büyük teknoloji şirketlerinin bugün herhangi bir toplumda bilginin yaratılması, kullanılması ve yayılmasında kilit rol oynamaları nedeniyle, kaynakların alokasyonu sorunun tam ortasında yer aldıkları aşikar.

Hayek’in, gelişmiş toplumlarda fiyat sisteminin ve teknolojik ilerlemelerin bilginin merkezileşmesini engelleyeceğine, böylece ekonomik kararların etkinlikle alınması sorununu çözeceğine dair tezi teknolojik ilerlemelerle artan rekabetin getirileri ile kanıtlandı. Ancak Hayek’in devlet erki eliyle oluşan tekelci eğilimlere karşı öne sürdüğü tüm eleştirilerin, “bilgi”nin ve onu oluşturan unsurların birkaç başarılı iktisadi aktörün elinde toplanması sürecinin hızlandığı bugünlerde güncellik kazandığı anlaşılıyor.

Oluşan yeni sorunsala inovasyonu engellemeyecek, bilakis artıracak çözümlerin bulunması, önümüzdeki 5-10 yılın önemli bir gündem maddesi olarak, küçük ve orta ölçekli işletmelerin karlılığı ve büyümesi, teknolojik yeniliklerin finansmanı ve pazara giriş imkanları, bilginin ekopolitiği ve nihayetinde özellikle Nasdaq’daki değerlemeler üzerinde belirleyici olacak.

Yazı bir miktar iktisadi teori ve felsefe içerse de, “Amazon’a bu seviyeden bile girilir mi?”, “yeni app’i semantik SEO ile daha yukarda nasıl çıkarırız?”, “holdingler venture yatırımlarını nasıl kurgulamalı?” gibi pratik sorulara verilecek yanıtların da felsefeden, politikadan ve iktisadi seçimlerden beslenmesi şart sanki…

Abba’nın şarkısı ile bitirelim:

“Throw the dice, cold as ice Way down here, someone dear Takes it all, has to fall And it’s plain, I complain“

Çin Komünist Partisi’ne göre 2020 sonunda Çin “orta derecede refaha sahip” bir toplum. Ekim ayında netleşen ve gelecek yılın Mart ayındaki “Halkın Kongresi”nde ilan edilecek 2021-2025 yıllarını kapsayan 14. 5 Yıllık Plan yalnızca ekonomik hedefleri içermiyor, sosyal ve çevresel sorunlara da odaklanarak Çin toplumunun zengin uluslar arasına girebilmesi hedefiyle kamu ve özel sektör çabaları için koordinasyon sağlamayı amaçlıyor.

Hızla artan şehirleşme, 3 Dağ olarak tanımlanan sıradan Çinlinin üç büyük sorununu (barınma, eğitim ve tedaviye erişim) gayrimenkul fiyatlarını hızla artırarak, kaliteli eğitime ve etkili sağlık hizmetine erişimde zorluklar yaratarak büyütüyor. Önümüzdeki beş yılda 80 milyon kişinin daha şehirlere göç etmesi beklenen Çin’de bu yeni şehirlilerin şehrin imkanlarından nasıl faydalandırılacağı önemli bir sorunu oluşturuyor. Bu sorunu hafifletmek için şehirleşmeyi ve genelde nüfus hareketlerini Hukou sistemi ile sınırlayan yönetim, bu sistemi küçük ve orta ölçekli kentlerde 2014’den bu yana gevşetmeye başladı.

Hızlı ekonomik büyümenin sermaye piyasalarında hızlı yükselişlere yol açtığı Çin ekonomisinde, gelir dağılımı bozulmaya devam ediyor. Artan şehirleşme -doğru yönetilebilirse- alt gelir gruplarının büyümeden daha fazla pay almasını sağlayabilir.

Çin, devlet hakimiyetindeki şirketleri sektörlerden kademeli olarak çekerken, devlet-özel sektör ortaklığını ekonomide verimlilik artışı yaratacak şekilde kullanmaya çalışıyor. Kamu teşebbüslerinin uyguladığı yoğun teşvik ve sübvansiyonlar gelir dağılımını düzeltmek ve alt gelir gruplarının entegrasyonunu artırmaya yardımcı oluyor. Finansal piyasalarını dışa açmaya çalışan Çin yönetimi yabancı yatırımcıların belirli alanlarda aktivitelerini sınırlayan “negatif liste” uygulamasını da gevşetme eğiliminde.

14’üncü Beş Yıllık Plan’da öne çıkan diğer unsurlar:

> Ar-Ge harcamalarını GSMH’nın %3’üne çıkarmak, özellikle çip üretimi, yazılım, kimyasallar, havacılık ve uzay alanlarına odaklanmak

> Temiz enerji dönüşümünü gerçekleştirmek: Rüzgar ve Güneş enerjisi, pil sistemleri; elektrikli araçların parçalarının üretimi

> Ulaştırma altyapısına yatırım; özellikle demiryolu ağını daha küçük şehirlere doğru geliştirmek ve hızlı trenleri yaygınlaştırmak

> Yerel yönetimlerin borç yüklerinin teşviklerle dengelenmesi

Plan’da yer alan bu başlıkların, yenilenebilir enerji (Xinyi, Longyuan), ulaşım altyapısı üreticileri (örneğin CRRC), otomasyon alanında uzmanlaşan şirketler (Estun, Shenzen Inovance), inşaat gereçleri üreticileri (SANY, Zoomlion) gibi halka açık şirketlerin büyümesini destekleyeceği aşikar. (Bu şirketlerin her biri ayrı bir yazı konusu olabilir!)

Küresel trendlerle uyumlu, kamu ve özel sektör işbirlikleri ile inovasyon ve teknoloji odaklı makro ve mikro planlarla büyümenin darısı başımıza diyelim…

Bugünlerde sabah akşam yapay zeka haberleriyle karşılaşıyorsanız, konudan usanmış olmanız muhtemel.

Öğrenebilen, insan gibi düşünüp, algılama ve çıkarımlarını geliştirebilen, kendi kendine ilerleyebilen yazılımların insanların yerini alması ihtimali, sınırlı sayıda insanı oldukça heyecanlandırırken, geniş bir kesimi “düşündürüyor”.

Bir sosyal sitenin, üyelerinin yayınladığı mesajlardan intihar eğilimlerini öngörebilme çabası yapay zekanın gidebileceği yön konusunda ipucu veriyor. Her tür insan eyleminin dataya çevrilebilme imkanının (yazılımlar, web tabanlı sistemler, kameraların etkileşimi…) artması, makinelerin hayatımız üzerindeki “belirleyiciliği” ni belirli bir faz gecikmeyle de olsa artırıyor/artıracak.

Pek de uzak olmayan gelecekte kendimizi makinelere “dert anlatmaya” çabalarken bulmamız şaşırtıcı olmayacak. İnsan gibi görebilen, tahayyül edebilen, kurgulayan, makinelerle “yaşamak”, hayatımıza türlü kolaylıkların yanı sıra türlü zorlukları da katabilir.

Dört yüz yıl boyunca, gücün kişilerden gruplara (klan, grup, loca, meclis) geçişine tanık olan insanlık, aşağı yukarı kırk yıldır gücün tekrar kişiye (birey) geçişi sürecini deneyimlemekte.