Avrupa’daki elektrik şirketlerinin bazıları (Enel gibi) değer zincirinde entegrasyonu artırmak için farklı adımlarda yatırımlarını artırırken, bazı oyuncular (Orsted gibi) zincirin bir halkasına yoğunlaşarak sermaye getirisini, yenilenebilir enerji üretimi veya “on-site energy services”, “akıllı ev”, dijital enerji yönetim teknolojileri gibi enerji hizmetleri alanına odaklanarak artırmaya çalışıyor.

Perakende odaklı şirketlerin elektrik üretiminden hızla çıktığını, değer zinciri boyunca entegre faaliyetler yürüten grubun ise zincirin hızlı büyüyen halkalarında artan rekabete hazırlanmayı önceliklendirdiğini görüyoruz.

Mevcutta üretilen nakdin ve karın önemli bölümü elektrik üretimi ve perakende satışından gelse de, pazarı ciddi oranda değiştirecek güncel eğilimler piyasa oyuncularını mevcut marjları koruma ve artırma yönünde nasıl pozisyon almaları gerektiği konusunda düşündürüyor.

Üretimde yoğun kömür kullanan RWE, politik baskıyla üretimini çeşitlendirmek zorunda kalırken, dağıtım ve perakende varlıklarını elden çıkarmayı planlıyor. RWE bu yolculukta yalnız değil, Çek CEZ de karbondioksit fiyatlarındaki artışın ardından, 10 yıl içinde kömürden üretimin payını % 39’dan %12’lere indirmeyi hedeflediğini açıkladı.

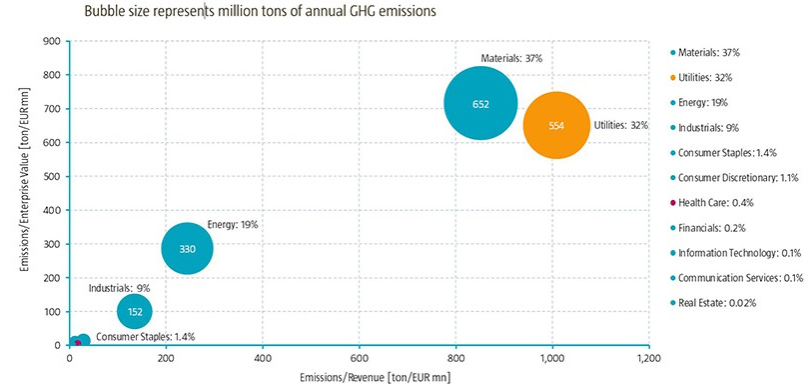

Elektrik üretimi toplamda (çeliğin ardından) ikinci en yoğun CO2 emisyonuna sahip sektör konumunda. Kömür ve gazdan üretim zaman içerisinde azalmak durumunda. Otomobillerin elektrifikasyonu, elektrik talebini artırırken, mevcutta üretimin çoğunu sırtlayan hidrokarbonların terki zaman içinde -yeni bir elektrik üretim teknolojisi geliştirilmediği takdirde- elektrik fiyatlarını artıracak.

Volatil petrol fiyatları nedeniyle son on yılda büyük petrol şirketlerinin hissedar getirileri yüksek temettü dağıtımlarına rağmen endekslerin gerisinde kaldı. Covid döneminde hızla inen fiyatlar pek çok muhasebe defterlerindeki değerinde mecburi write-off lara yol açtı ve sonuçta yüksek miktarlarda dönemsel zararlar yazıldı. Bu zararlar kısmen varlık satışları ile kısmen de temettü kesintileri ile fonlandı. Avrupalı enerji şirketleri yenilenebilir enerji konusunda ciddi yatırımlar yapıyor. bp ABD’de 9GW, Yunanistan’da 640MW güce sahip projelere yatırım yaparken, Royal Dutch Shell rüzgar enerjisi ve hidrojen alanına odaklanıyor. Total’in 2.5 Milyar $ bedelle Hintli Adani Green Energy şirketine ortak olmasını, İtalyan ENI’nin Equinor’un Dogger Bank RES projelerinden hisse alımını bu çerçevede okumak gerekiyor.

ABD’deki büyük petrol şirketleri henüz dönüşümde oldukça geriden geliyor ancak artan aktivist hissedar baskısı tarafından dönüşüme zorlanıyor.

Dönüşüme erken aşamada başlayan Danimarkalı Orsted gibi elektrik şirketleri son on yılda piyasa değerlerini rakiplerinin çok üzerinde artırabildi. 2000’lerin başında ağırlıklı olarak kömürden elektrik üretimi ve Danimarka açıklarında petrol ve gaz üretimi ile meşgul olan devlete ait kamu kuruluşu Orsted, 2008 yılından itibaren özellikle off-shore rüzgar elektrik santrallerine ve bu santralleri inşa eden şirketlere büyük miktarlarda yatırım yaptı. Bunu yaparken kamunun etkili teşviklerinden geniş ölçüde yararlandı. 2012’de gaz fiyatlarının düşmesiyle kredi notu kırılan şirket yeni CEO tarafından bir stratejik değerlendirmeye tabi tutuldu ve 12 iş biriminin 8’inden çıkma kararı alındı. Başta hidroelektrik ve kömür santralleri olmak üzere birçok varlığı hızla satan şirket, sermaye artırımı yoluyla elde ettiği yeni kaynağı off-shore RES’ler başta olmak üzere yenilenebilir enerji projelerinde kullandı. 2010-2020 döneminde RES ve güneş enerji santral maliyetlerinin düşmesiyle yeni projelerin geri dönüş oranları önemli ölçüde arttı. 2016’ya gelindiğinde şirketin finansal yapısı ve sermaye karlılığı sağlıklı bir görüntüye kavuşmuştu ve aynı yıl şirket özelleştirilerek halka açıldı. Orsted günümüzde tamamen yenilenebilir enerjiye odaklı portföyü ile kurulu güç açısından Dünya’nın 5. büyük temiz enerji şirketi ve şirket değeri Enel ve Occidental gibi devlerin de üzerinde. 2057 yılına dek 57 Milyar $ daha yatırım yapmayı planlıyor.

Orsted’in hikayesi, elektrik şebeke ve enerji şirketleri için ajanda belirleyici bir örnek.

Güncelde enerji şirketlerinin pek çoğunda benzer bir hikaye yazma niyeti mevcut ve bu niyetin duyurulmasının da “yatırımcı ilgisi” ve “ESG” başlıkları açısından olumlu etkileri de aşikar. Ancak –her zaman olduğu gibi- hissedarlar ve günün sonunda onlara hesap veren yönetimler açısından öncelikli olan bu yöndeki dönüşümün hissedar getirisine etkisi.

Royal Dutch Shell’in Strategy Day 2021 etkinliğinde paylaşılan aşağıdaki slayt aslında büyük enerji şirketleri açısından üretimde dönüşüm/getiri dengesinin güncel durumu özetliyor:

Şirket, petrol ve gaz üretim projelerinden %20-25, kimyasallarla ilgili yatırım projelerinden %10-15 iç verim oranı beklerken, yenilenebilir enerji projelerinde hedef %10’u aşabilmek. bp’nin yenilenebilir enerji yatırım getiri hedefi de paralel. Yenilenebilir enerji projelerinde güncelde yaşanan çılgın rekabet ile %20’lere yaklaşan iç verim oranı yakalayabilmek -mevcut teknolojiler ve elektrik fiyatlarıyla- fizibil değil. Orsted’in projelerinin mevcut iç verim oranının % 7 – 8 olduğunu anımsamak gerek. Bu yatırımları %10 üzeri iç verim oranlarına ulaştırabilecek faktörlerin başında da devletlerin yenilenebilir enerjiye sağladığı tarife ve yatırım teşvikleri geliyor. Bazı coğrafyalarda bu teşviklerin sürdürülebilirliği tartışılırken, Avrupa Birliği gibi kurumların fiyat desteği değilse bile yatırım finansman desteği konusunda iştahının artarak süreceği görülüyor.

Üretimde karbon emisyonlarını minimize etme çabasının sonucunda yaşanacak maliyet artışlarını akıllı enerji tüketimi hizmetlerini yaygınlaştırarak dengelemek elektrik şebekelerini yöneten ve perakende elektrik satan şirketler için yakın gelecekte öncelik olacak.

Temiz enerji dönüşümünü, üretimde, depolamada ve dağıtımda yeni teknolojilerle ekonomik olarak anlamlı kılmak gerekiyor. Aksi durumda sürecin, tüketiciler için daha yüksek fatura, yatırımcılar için daha düşük getiri ile sonuçlanması muhtemel.