Here are my pins on trends and developments in world markets in February 2022:

* Port congestion in West Coast and freight costs are pushing US #brandowners and #retailers to diverge their supply bases away from pacific (China, Vietnam) into #Caribbean and #southamerica . Common theme in multiple FY 2021 results calls especially of listed consumer companies in the US. However it is risky and takes patience to do; #rockybrands management provided a good example: “We will slow play that. I cannot stress enough to you and anybody in the marketplace if a boot fits and performs and you move it and it doesn’t fit and doesn’t perform the same way. It is the fastest way to lose that product. “

* Recent decisions of #bp and #shell to get out of #russia by fireselling their valuable assets ($25bn of Rosneft stake for bp and Sakhalin assets for #shell) at a huge discount urged investors to question (disrupted) #corporategovernance and managements’ lack of concern for #shareholdervalue. TotalEnergies seems to be taking more prudent approach.

I am wondering about whether Depository Receipts of russian companies which makes up considerable portion of #londonstockexchange index will continue to be traded. #norilsknickel DR is suspended already.

* China signed a new gas pipeline agreement with Russia to buy 50bn m3 of natural gas per annum. The pipeline has around same capacity with cancelled Nord Stream 2 project.

* China internet ecosystem is bringing down platform walls. Following recent regulatory changes, ecommerce sites and non ecommerce platforms such as #WeChat, #Douyin and #Kuaishou in China now have started to open up, albeit gradually, to search engines and other ecommerce sites. The ecommerce related performance based ad market in China is estimated to be around $24-28bn. #BIDU is a good candidate to seize a considerable slice from this pie in near future. Top #Alibaba apps shall also launch inside #WeChat and #Alibaba expect meaningful incremental traffic into these as WeChat mini programs command huge traffic.

Alibaba, 2021’de yatırımcılarını en çok üzen büyük halka açık şirket. Çin’de kamu otoritelerinin halka açık şirketlere yönelik müdahalelerinin ilk adımı, Alibaba’nın iştiraki olan Ant Financial’ın ABD’de halka arzının engellemesi idi; bu adımı şirketin kurucusunun başında olduğu kurumlara (üniversite) müdahaleler takip etti. Konuyla ilgili detayları daha evvel paylaşmıştım.

Rekabeti artırıcı ve platform sinerjilerini sınırlandırıcı regülasyonlar, JD, $PDD ve Meiutan’ın yoğun rekabeti nedeniyle yaklaşık 1000bps gerileyen karlılık, özellikle ABD merkezli fonların hisseyi ciddi oranda terk etmesine neden oldu. 2020’de $320’ları gören hisse değeri $120’a inmiş durumda.

Bu ortamda “2021 Investor Day” şirket için, önceki yıllara oranla daha önemli bir iletişim aracı haline geldi. Webcast olarak da yayınlanan iki günlük etkinlikte şirket yönetiminin şu mesajlarını, yatırımcılar ve e-ticaret oyuncuları için dikkat çekici buldum:

> Kullanıcı sayısı rekabete rağmen hızla artıyor: Son çeyrekte 65 Milyon yeni kullanıcı kazanıldı! Şirket Çin’de 15-24 yaş arası internet kullanıcılarının %90’ı şirketin müşterisi. Bu yaş grubuna satışların artırılması için otomobil parçaları, ev dekorasyonu, içecekler kilit kategoriler olarak belirlenmiş; bu kategorilerde ürün çeşidi ve promosyon artırılacak.

> Üyelik ücreti ödeyen müşterilerin sayısı artarak 50 milyona ulaşmış durumda. Amazon prime’da da görüldüğü üzere, ücretli üyelerin alışveriş sepet büyüklüğü ve sıklığı diğer üyelere göre oldukça yüksek.

> +45 müşteri grubunda ise “value-for-money” olarak tabir edilen indirimli ürünlere talep yüksek ve promosyonlar müşteriyi elde tutabilmek için kritik önemde. Bu yaş grubunda tüm dünyada değer odaklı alışveriş merkezde.

> Genel merchandise stratejisi olarak, (1) yeni markaların platforma kazandırılması, (2) aksesuarlar, ev eşyaları ve tüketiciği elektroniğinde daha fazla alternatif sunulması, (3) rekabette zorlanılan taze sebze / meyve (Meiutan) ve ev eşyaları (JD) segmentlerinde lojistik yetkinliğin artırılması planlanıyor.

> Alibaba’nın az bilinen ancak oldukça büyük (Dünya’da 3. sırada) bir işi olan Cloud Hizmetleri ilk kez kara geçmiş durumda. Çin Cloud pazarının büyüklüğü ABD’nin 1/5’i düzeyinde. Şirket, orta vadede IoT ve AI ile anlamlı kar yaratamadığı Cloud işini karlı hale dönüştürmeyi planlıyor. En büyük engel agresif fiyat rekabeti ile Baidu ve Tencent.

İki gün boyunca süren sunumlarda en çok dikkatimi çeken noktalardan biri Taocaicai platformunun coğrafi kapsamının Çin kırsalındaki köy ve kasabaların %40’ına erişmesi, toplamda 560,000 pick-up teslim noktasına ulaşılması idi.

Yatırımcılar açısından bir diğer mühim ve pozitif gelişme ise, Alibaba’nın (tüm halka açık Çinli şirketlerde eleştirdiğim) segment bazında karlılık raporlamasında daha detaylı disclosure a başlayacağını ilan etmesi oldu. Şirketin bu konuda yapması gereken daha çok şey var.

Zira büyüme yeterli değil, yatırımcıların şirketin finansalları ve büyümenin etkilerini, üretilen nakdin nerelerde kullanıldığını görebilmesini sağlayan finansal bilgi paylaşımında detay düzeyi kritik önemde. Bu konuya ilişkin aşağıda paylaşılan slayt, şirket ile ilgili finansal model kurabilmek için temel düzeyde de olsa veri sağlıyor.

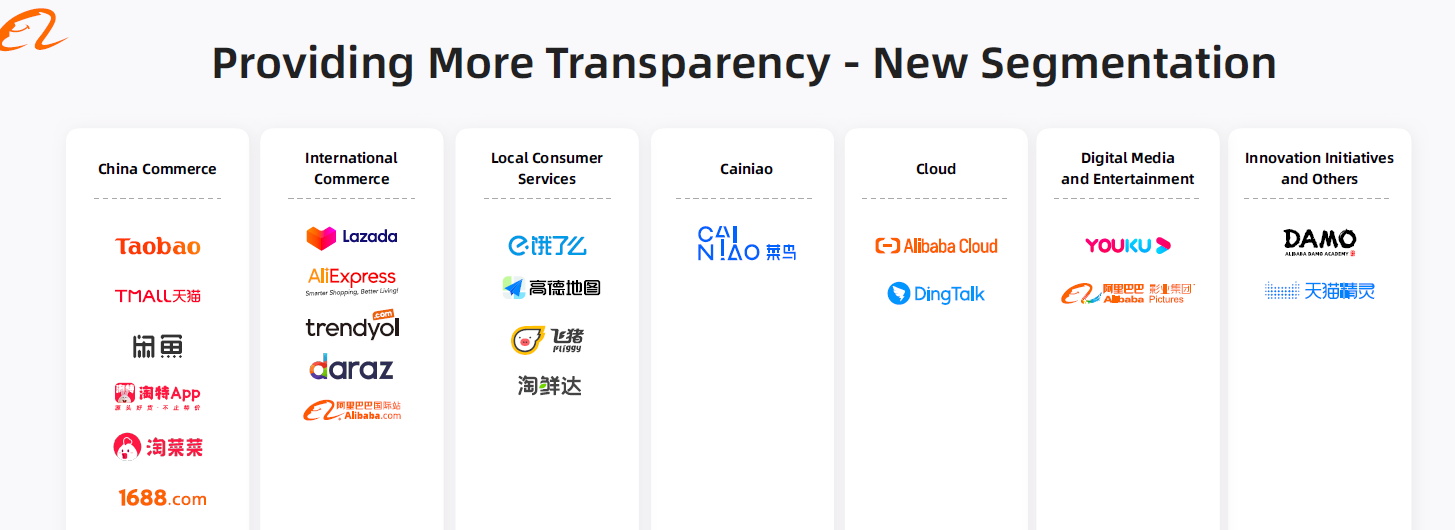

Alibaba, yekpare bir e-ticaret şirketi değil, tersine bir şirketler kümesi. Kümenin içinde örneğin #istegelsin’in Çin’deki dengi ele.me, #yandex’in dengi Amap, #migros’un dengi SunArt, #youtube’un dengi Youku ve #zoom’un dengi DingTalk’da yer alıyor.

Şirkette nakdi yaratanın “China Commerce” kısmı olduğu malumdu. Ancak operasyonel nakit ve karın önemli bir kısmını tüketenin “Local Consumer Services” altındaki #ele.me, #Fliggy ve #Amap ile ilgili ilk kez paylaşılan bilgiler önemli.

Kümenin her bir elemanı ayrı yönetiliyor ve bu elemanlar arasındaki sinerjiler başarım için kritik. Berkshire’ın kendi platformunda yaptığı gibi, bu kümenin nakit ve kar üreten elemanları, üretemeyenleri büyüyebilmeleri için fonluyor. Operasyonel nakdin yatırıldığı Local Consumers Services altkümesinde gösterilecek başarının, orta vadede hisse performansı için belirleyici olacağı anlaşılıyor.

İmge, gerçeğin kendisi midir, yoksa yalnızca “temsilcisi” midir? Bir sözcük ile bu sözcüğün temsil ettiği kavram arasındaki bağlantı gerçekten doğrudan mı, yoksa sözcükler kendi başlarına bir içeriğe sahip olmayan gösterim mekanizmaları mıdır?

Tuval üzerine yağlı boya, “Bu bir pipo değildir”, Rene Magritte, 1928.

“İmgelerin İhaneti” ile başlayan yazıyı felsefi boyutundan söküp finansal piyasalara yönlendirmek, bloğun okuyucuları için daha ilginç olacaktır sanırım.

Son üç aydır finansal piyasalar Çim çıkışlı haberler ile meşgul. E-ticaret ile başlayıp, eğitime, oyun sektörüne, oradan gayrimenkule yayılan regülasyon dalgasını ve nedenlerini önceki birkaç yazıda paylaşmıştım. Bu hafta itibariyle Çin’de e-ticaret firmaları ve bunların depolama ve dağıtım hizmetlerini yapan şirketlerde istihdam edilenlerin sayısının 84 milyonu bulduğu bilgisi, artan regülasyon baskısının siyasal örgüden ziyade sosyoekonomik dinamiklerin bir parçası olduğunu teyit ediyor. Gerek merkez gerekse bölgesel yönetimlerde organize muhalefetin ve serbest medyanın mevcut olmayışı, ülkeye dışarıdan bakan gözler için, gelir adaletsizliğinin farklı kesimlerde nasıl yankılandığını anlama imkanını kısıtlıyor.

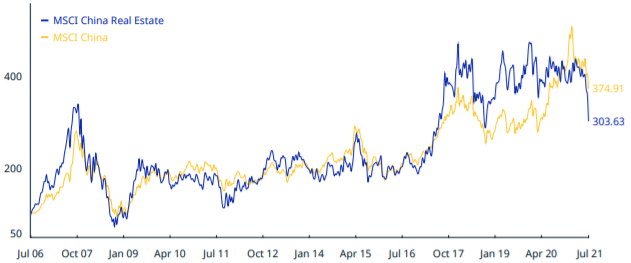

Bugünlerde manşetleri süsleyen ancak gerçekte yeni bir gelişme olmayan Evergrande vakası, Çin’in büyüme modelinin önemli bir bileşeni olan gayrimenkul sektöründe aşırı değerlemelerin ortalamalara dönmesi için bir vesile oluyor. Evergrande, Guangzhou (Kanton) şehrinin en büyük işvereni ve Çin’de 280 şehirde 1.300’ün üzerinde gayrimenkul projesini inşa ediyor. Geçen yıl Fortune 500 listesinde 122. sırada yer alıyordu. Gayrimenkul geliştirmenin yanı sıra sigorta, gıda, elektrikli araç üretim ve satışı gibi farklı alanlarda iştiraklere sahip bir holding yapısında. Şirketin kreditörleri arasında bankalar, sigorta şirketleri ve büyük fonların yanısıra, yüksek faizli “varlık yönetimi” hizmeti sunduğu bireyler de mevcut. Varlık yönetimi programları adı altında şirkete nakit yatıran bireyler ve primlerini kaybetmemek için maaşlarının bir kısmını şirketin tahvillerine yatıran çalışanların alacakları, iflas durumunda, banka ve sigorta şirketlerinin teminatlandırılmış alacaklarından sonra geliyor. Şirketin 368 Milyar $ büyüklüğündeki bilançosunun büyük bölümünü borçlar oluşturuyor, olası bir iflas, tedarikçiler, bankalar ve nihayetinde şirketten maket üzerinden ev satın almış bireyler üzerinden ekonominin genelinde bir ödemeler krizi haline gelmeye aday. Şirket yönetiminin Şubat ayından bu yana hükümete borç yapılandırma paketleri sunduğu ancak kabul görmediği de belirtiliyor.

Gayrimenkul sektörü Çin’in GSYH’sının %16.3’üne tekabül ediyor. Ancak sektöre girdi sağlayan diğer sektörler ve özellikle hizmetler bacağına yansıması da değerlendirildiğinde ekonominin kabaca üçte birine denk geldiğini öngörmek mümkün. Çin’de hanehalkının finansal yatırım enstrümanlarına ilgisi görece oldukça düşük. Hanehalkının yatırım tercihlerinde vadeli mevduat ilk sırada gelirken, ikinci sırada açık ara farkla gayrimenkul yatırım yer alıyor. Çin’de gayrimenkul yatırımı, (Türkiye’de de son yıllara kadar olduğu üzere) yeni projelerden daire satın almak ve zamanla çok daha yüksek bir fiyata satıp, yeni projelere “topraktan girmek” demek. Hal böyle olunca sektörün “darbe alması” hanehalkının birikimlerine doğrudan yansıyacak. Çin’de çok hızlı büyüyen gayrimenkul sektöründe büyümenin ivme kaybetmesinin etkileri Çin ile sınırlı kalmaz, Japon ve Koreli inşaat makinesi üreticilerini (Komatsu, Hyundai, Samsung ve diğerleri), Avustralya’nın madencilerini (başta demir cevheri üreten BHP olmak üzere) de kapsar.

“Her kriz birileri için fırsattır” kaidesi bu durumda da muhakkak çalışır. Zira, gayrimenkul sektöründe ortaya çıkabilecek sükut-u hayal, -Japonya gibi- yüksek oranda nakit tutan hanehalkının, zaman içinde hisse senedi piyasasına çekilebilmesi için katalizör işlevi de görebilir. “Southbound connect” mekanizması ile Çin’li yatırımcıların Hong Kong piyasasına çekilmesi yolunda son aylarda atılan kolaylaştırıcı adımlar ile birlikte düşünüldüğünde, Evergrande’nin borçlarını ödeyememesi, zincirleme reaksiyonun bazı önlemler ile sınırlandırılabilmesi durumunda, Çin’de hanehalkının yatırım tercihlerinin şekillendirilmesinde gereken ivmeyi de sağlayabilir.

Zira, dış fonlamadan bağımsız, yüksek ölçekli ve sağlıklı finansal piyasalar, içerideki yatırımcıların birikimlerinin önemli bir kısmının aktarılmasını gerektirir. ABD’de hanehalkı varlıklarının %36’sı finansal piyasalara yatırılmış iken Çin’de bu oran %13’de kalıyor. Önümüzdeki yıllarda bu oranın hızlı bir şekilde artması, makroekonomik ortam ve teşviklerin yanı sıra, alternatif yatırım vasıtalarının çekiciliğini kaybetmesi ile mümkün olabilir. Şayet gelecekte, Çinli şirketlerin halka arzlarının, geniş ve derin cepli yatırımcılara sahip ABD piyasaları yerine Hong Kong ve Shanghai borsalarında gerçekleşmesi tercih ediliyor ise, bir şeylerin değişmesi gerekir.

Sizleri detaylar ile daha fazla sıkmadan yazıyı burada kesmeli.

İlk bakışta birbiri ile ilintisiz görülebilen unsur ve gelişmeler, bazı parçaların bir araya getirilmesi ile anlamlı bir desen olarak algılanabiliyor. Hayat böyledir.

Çin Komünist Partisi Politbüro’sunun her çeyrek gerçekleştirdiği (partinin 25 temsilcisinin katıldığı) ekonomi toplantıları, yatırım bankaları ve dünya ekonomisini takip eden ekonomistler tarafından takip ediliyor. Bir evvelki yazıda değindiğim son ‘çalkantı’ toplantıya ilgiyi bir miktar daha artırdı.

Sonuç bildirgesinde, ülkenin ekonomik çevresinin “karmaşık ve ciddi zorluklar” barındırdığı vurgulanıp, Çin’in Covid sonrası ekonomik toparlanması “dengesiz” olarak niteleniyor. Açıklama, Pekin’in bu yıl uygulamaya başladığı ikili parasal/sektörel stratejinin altını çiziyor:

Bazı sektörler (gayrimenkul, yüksek karbon emisyonuna sahip sektörler) için “hedeflenmiş sıkılaşma“, bazı diğer sektörler (özellikle yüksek teknoloji, yarıiletkenler, elektrikli araçlar) için ise “genel gevşeme“.

Gayrimenkul sektöründe son yıllardaki yüksek fiyat artışlarının, toplumun geniş kesimlerinin ev sahibi olma hayallerini yıkması, sistem için bir tehdit olarak algılanıyor. Politbüro, “konutların spekülasyon için değil içinde yaşamak için inşa edilmesi” gerektiğini vurguluyor ve bu amaç doğrultusunda arazi fiyatları, ev fiyatları ve gayrimenkul piyasasına yönelik gelecek beklentilerinin “dikkatle yönetileceği”nin altı çiziliyor. Pandemi ile konut fiyatlarında hızlanan artışın önüne geçmek için son aylarda getirilen düzenlemeler, halka açık Çin’li gayrimenkul geliştiricilerin (COLI, Logan, KWG vd.) hisselerinde %15-25 arasında değer kaybına neden olmuştu. Bu eğilimin devam etmesi muhtemel gözüküyor. Pekin, ayrıca kiralarda meydana gelen hızlı artışın önüne geçebilmek için kiralık daire arzını hızla artırmayı hedefliyor.

(Pandemi döneminde gayrimenkul sektöründe benzer gelişmelere şahit olduğumuz ülkemizde, kredi bacağı üzerinden talebin uyarılması ters yönde etki yaratmış, satılık ve kiralık konut fiyatlarında reel gelire oranla çok yüksek oranda artışlarla son bulmuştu.)

Çevreyi yoğun şekilde kirleten sanayi dallarındaki üretimin azaltılması da gündemde. Ancak bu konuda nasıl bir yol izleneceği henüz belirsiz. Kasım ayında Dünya Sağlık Örgütü’nün Glasgow’da düzenleyeceği toplantı öncesinde somut insiyatiflerin geliştirileceği beklentisi hakim. Ancak Çin ekonomisinde “kirleten sanayilerin” tuttuğu yer düşünüldüğünde, bu insiyatiflerin sertlik derecesinin düşük olacağını öngörüyorum. Sanayi ve Bilgi Teknolojileri Bakanlığı’nın ham çelik üretiminin artırılmaması yönündeki hedefi doğrultusunda çelik sanayisine yeni yatırımlar caydırılabilir. Yılda 1 milyar ton düzeyinde ham çelik üreten ve bu üretimin yarısını inşaat sektöründe kullanan Çin’den gelen bu yönde açıklama ve uygulamalar, muhtemelen demir cevheri ve kok kömürü fiyatlarını aşağı yönlü etkileyecek (BHP, RIO, VALE için negatif), ülkemizdeki çelik üreticileri için ise ihraç piyasalarında azalan rekabet üzerinden olumlu sonuçlar doğuracaktır.

Politbüro, Çin için gelişmesi kritik görülen sektörlere desteğin ise artarak süreceğinin altını çiziyor: Elektrikli araçlara uygulanan teşviklerin devam edecek (NIO, TSLA, XPEV, CATL ve yan sanayileri için olumlu), yarıiletken üretimine yönelik yatırımlara (INTC, TSMC için olumsuz, ASML ve diğer ekipman üreticileri için olumlu) ve biotech şirketlerine yönelik destekler artarak sürecek.

“Üç çocuk” politikasının devamı ve bu doğrultuda özellikle ailelerin giderek artan eğitim giderlerinin önüne geçilmesine yapılan vurgu, özel okul fiyatlarının kontrolü, internet üzerinden etüt ve ders sağlayan şirketlere yönelik artan regülasyonlar, Çin’de eğitimde fırsat eşitsizliğinin Parti tarafından stratejik bir endişe olarak algılandığını ortaya koyuyor.

Hayek, serbest piyasanın “kendiliğinden düzen“e sahip olduğunu, bu düzenin karmaşıklığı nedeniyle “hiçbir akıl tarafından tam olarak kavranamayacağı”nı, hiçbir dış birim tarafından tasarlanmadığını, önceden belirlenmiş amaçlar taşıyamayacağını ancak yine de genel faydaya hizmet edeceğini ileri sürüyordu. Batı’daki neoliberalizmin dolaylı bir sonucu olan günümüz Çin’i, yüksek dozda ve iyi hedeflenmiş devlet “yönlendirmesi” ile “tersine” yolculuğunu sürdürüyor.

Porsche CEO’sunun yarıiletken tedarik problemi nedeniyle üretimlerinin aksayacağını duyurması ve bu açıklamayı Ford ve General Motors başta olmak üzere diğer otomobil üreticilerden gelen beyanların takip etmesi, yatırım yönetimi camiasının dikkatini tekrar yarıiletken üreticilere çevirdi.

Yarıiletkenler, normal şartlarda yalıtkan olmakla birlikte belirli durumlarda iletken olabilen ve böylece elektrik akımının kontrolüne imkan veren kimyasal maddeler. İletkenlikleri uygulanan akım ve gerilime veya ışık, ultraviyole, X ışınlarına göre değişiyor. Silikon veya germanyum kristallerinden imal edilen yarıiletkenler, mikroçipler gibi entegre devrelerin en önemli bileşenleri olduğundan bugünkü teknolojik aletlerin neredeyse tamamı yarı iletkenlerden faydalanıyor.

Tüketici elektroniği, tıbbi gereçler, iletişim ekipmanları, bilgisayar sistemleri, beyaz eşyalar ve kablosuz ağların yanısıra otomobiller için de yarıiletkenler önemli bir girdi.

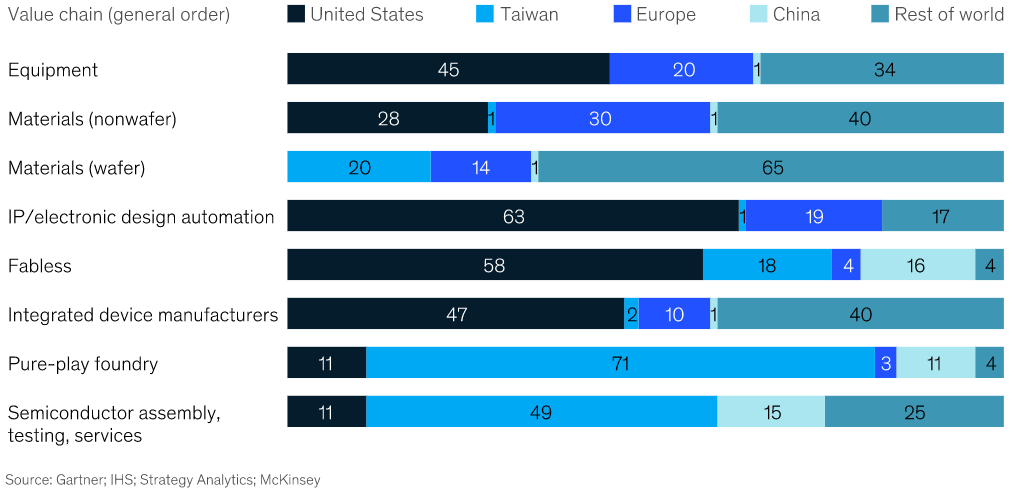

Yarıiletkenlerin tasarım ve üretimi, yüksek “know-how”, AR-GE ve yatırım maliyeti gerektiren, hayli sermaye-yoğun ve bu nedenle “kazanan hepsini alır” mantığıyla çalışan bir sektör. Yenilenebilir Enerji’nin ardından en yüksek yatırım harcaması (ortalamada satışların %24.5’i), İlacın ardından en yoğun AR-GE harcaması (ortalamada satışların %16.4’ü) gerektiren ikinci sektör olan yarıiletkenlerde, yüzlerce üretici olsa da, yüksek talep gören 10nm ve altındaki boyutlarda üretim yapabilen şirketler sınırlı. Bu şirketlerin uzmanlaştıkları alanları da göz önüne alırsak, oligopol pazar yapısı daha görünür hale geliyor:

#Intel masaüstü ve dizüstü bilgisayar ile veri merkezleri pazarında oldukça güçlüyken, #Qualcomm cep telefonları, #ASML (Hollanda) litografi ekipmanları, #Samsung (Kore) hafıza, #NVIDIA (ABD) grafik işlemciler alanlarında lider.

Yarıiletken üretiminde kullanılan özellikli kimyasalların tamamı Japon, yarıiletken üretim ara maddesi olan silikon “wafer”ların çoğu ise Japon ve Koreli üreticilerden sağlanıyor.

Tasarımda ABD ve İngiltere (#Arm) hakimiyeti, üretimde ise Taiwan’ın (#TMSC) ağırlığı mevcut.

Yarıiletken değer zincirince bölgesel %’ler

Sektörde bu dev firmaların ağırlığının iki ana nedeni yüksek “know-how” ve tasarım gereksinimi ile yüksek yatırım maliyetleri. Özellikle çip boyunu azaldıkça sektöre giriş zorluğu artıyor. 5nm bir çipin ortalama tasarım maliyeti yarım milyar doları bulurken, ortalama üretim modülü maliyeti 5 Milyar$ düzeyinde. En iyi senaryoda (tanınmış büyük üretici, uzun vadeli sözleşmeler, teknik uzmanlık) 7-10 yılda yatırım geri dönebiliyor. Diğer yandan, bu büyük oyuncular arasında ciddi bir bağımlılık da mevcut. Zira tüm üretim aşamalarını kendi başına yapabilen oyuncu yok.

Covid nedeniyle evlere hapsolan tüketicilerin büyük ekran televizyon, bilgisayar, tablet, oyun konsollarına talebi hızla artınca, aylardır yarıiletken üreticileri tam kapasite çalışıyor. Aşılamanın başlaması ile otomobil talebi de artınca, 2021 başında arz açığı birçok sektörün üretimini kısıtlar hale geldi. Çok hızlı bir çözüm söz konusu değil, zira yeni kurulacak bir üretim tesisinin pazara ürün sevkine kadar 2-3 yıl vakte ihtiyacı var.

Geçici de olsa bu durum ülkelerin yarıiletken konusunda bağımlılığını da gündeme taşıdı.

IHS Markit’in araştırmasına göre 2021 yılının ilk çeyreğinde yarıiletken tedarik sorunu nedeniyle, Dünya’da sipariş alındığı halde üretilemeyen otomobil sayısı 672,000’i aştı. Bu rakamın 250,000 kadarı Dünya’nın en büyük otomobil pazarı olan Çin’de yapılması gereken üretimden geliyor.

ABD’nin geçen yıl Çinli iletişim altyapısı ve tüketici elektroniği şirketi #Huawei’ye yaptırımlar uygulamaya başlaması ve ardından diğer bazı Çinli şirketleri de Çin ordusu ile ilintili olmaları nedeniyle ambargo listesine dahil etmesi, Çin’in kilit sektörlerde kendi kendine yeterli olma hedefini daha da yaşamsal hale getirdi. Çin yarıiletkenlerin gerek tasarım gerek üretiminde dışa bağımlı: geçen yıl 300 Milyar $ değerinde çip ithal etti.

Çin’de yerel oyuncular, batılı büyük şirketlerin uzmanlık alanlarında alternatif çözümler geliştirmekle meşguller. Shangai Micro Electronics Equipment Co. ve Naura Technology Group Co., ASML’nin ultra-violet litografi cihazlarının benzerlerini geliştirmeye çalışırken, Empyrean gibi startuplar da, ABD’li Synopsis ve Cadence gibi çip tasarlama yazılımcılarına rakip olma iddiası ile yola çıkıyor.

26 Şubat’ta açıklanan 14. 5 yıllık kalkınma planında Çin, otonom araçlar, 6G iletişim altyapısı, quantum computing gibi yüksek teknoloji alanlarını öncelikli yatırım ve teşviklerle destekleyeceğini açıkladı. Bu açıklamayı takiben Shenzhen Goodix Technology Co. and China Resources Microelectronics Ltd. gibi yerli çip üreticilerinin hisse değerlerinde artışlar görüldü. SMIC, Will Semiconductor gibi diğer oyuncularında bu teşvikler sonucunda yatırımlarını hızlandırmaları bekleniyor. McKinsey’e bakarsanız, Çin’in çip üretimine vereceği teşvikler 5 yıl içinde 150 Milyar $ düzeyine ulaşacak. Bu teşviklere rağmen Çin’in çip alanında kendine yeterli hale gelmesi için 25-30 yıl süreye ihtiyacı olduğu belirtiliyor.

Çin’in sektörde kaydedeceği ilerlemeler, en büyük üretici olan Tayvan’ı, ana materyal sağlayıcı olan Japonya’yı ve tasarım teknolojisinde ve tüketici ürünlerinde önde gelen ABD’yi yakından ilgilendiriyor. Çipler, geçen yıl uçaklar, akaryakıt, ham petrol ve otomobillerden sonra ABD’nin beşinci büyük ihraç kalemini (46 Milyar $) oluşturdu. Sektörde çalışan sayısı 451,000’in üzerinde.

Google’ın yönetim kurulu eski başkanı Eric Schmidt’in başkanlığını yürüttüğü, ABD’nin “Yapay Zeka Alanında Ulusal Güvenlik Komisyonu” ilgili raporunda, Başkan ve Kongre’ye (geçen hafta), ABD ve müttefiklerinin yüksek teknoloji çiplerin ihracına sınırlamalar getirilmesini ve böylece Çin yarıiletken sanayinin gelişiminin yavaşlatılmasını tavsiye etti. Huawei CFO’su Meng Wanzhou’nun Kanada’da FBI’ın talebi ile 2018 yılında tutuklanmasına benzer “tepkiler” olur mu bilinmez ancak yarıiletkenlerdeki “sessiz” rekabet her an “sesli” hale gelebilir.

Aslında, yarıiletkenler konusundaki hassasiyet yalnızca Çin ile ilgili değil. Birleşik Krallık Rekabet ve Pazarlar Kurumu, Eylül 2020’de Birleşik Krallık merkezli dünyanın en büyük çip tasarım şirketi Arm’ın 40 Milyar $ bedelle NVIDIA tarafından (Japon Softbank’tan) satın alınmasını “inceleyeceğini” 5 Şubat 2021 tarihinde duyurdu. Bu işlemin NVIDIA’nın rakiplerinin bu hassas teknolojiye erişimini kısıtlayarak rekabeti ve İngiltere’nin ulusal güvenliğini zedeleyeceği iddia ediliyor.

Evet ticaret ve sermaye hareketleri serbest. Ancak “siniruçları”na dokunmak her daim sıkıntı yaratıyor.

Kış fırtınası altında alışılmadık soğukla boğuşan Texas’da, elektrik uzun zamandır kesik. ABD’nin elektrik altyapısı eski, planlaması oldukça başarısız, elektrik fiyatları oldukça yüksek. California’da da yıllardır yüksek fiyatlar, yaz ve kışın yoğun dönemlerinde kesintiler uzun yıllardır şikayet konusu.

Çevreyi kirleten karbon içerikli akaryakıtın yerini daha “çevreci” enerji kaynaklarının alması ve bu eğilimin hızlandırılması, Yeşil Devrim’in desteklenmesi için devlet desteği, demokratların iş başına geldiği ABD’nin ana gündem maddelerinden biri. Kamuoyunun konuya ilgisi giderek artarken, “nasıl”ı pek tartışılmıyor.

Konu genelde karbon salınımının bir kısmından sorumlu bireysel ulaşım merkezinde ele alınmakta ve elektrikli araçlar en popüler parçasını oluşturuyor. Hemen hemen herkes elektrikli araçların içten yanmalı motorların yerini alacağında mutabık. Ancak iş zamana gelince beklentiler farklılaşıyor. Birleşik Krallık’da başbakan 2035 yılından itibaren benzinli araçların satışının yasaklamayı planladıklarını açıklamıştı. Başkan Biden da (zaman veremese de) ABD’de 645,000 araçtan oluşan kamu araç filosunun elektrikli araçlardan oluşmasını hedeflediğini kamuoyuyla paylaşmıştı.

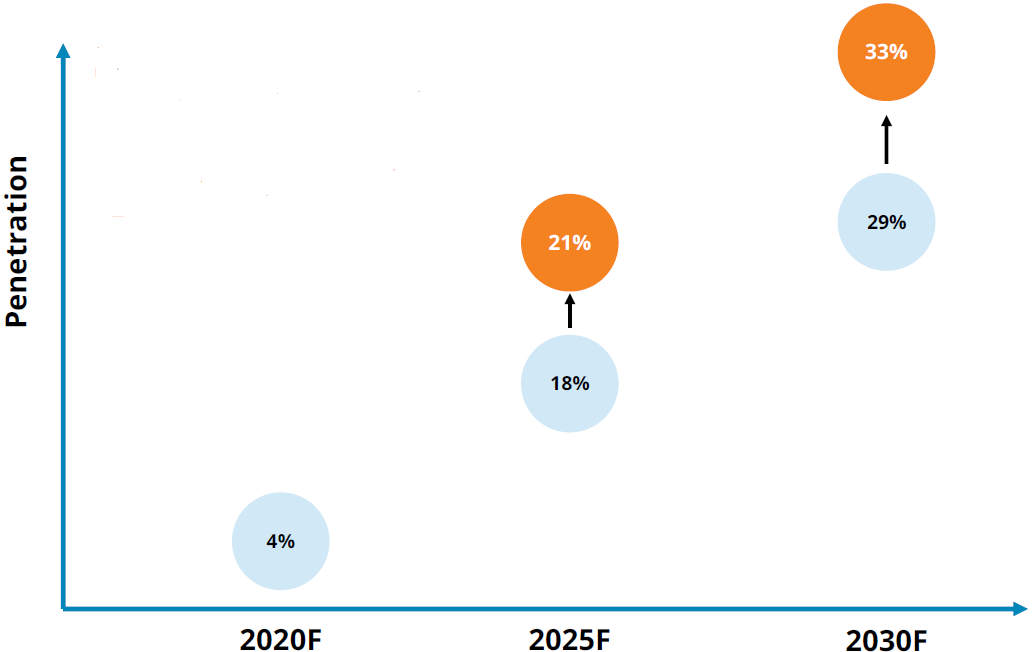

Elektrikli araçların küresel pazarda penetrasyonu geçen yıl itibari ile %4 düzeyinde idi. Tüketici eğilimleri, üreticilerin açıklamaları ve devlet destekleri ile penetrasyon oranının hızla artacağı kanaati kamuoyunda hakim. Bu beklentiyi, halka açık elektrikli araç bataryası ve araç üreticilerinin hisse fiyatlarındaki hızlı artış ve bu şirketlere yatırım yapan borsa yatırım fonlarının yönettiği portföydeki hızlı büyüme de gösteriyor. iShares’in ilgili ETF’inin (“Electric Vehicles and Driving Technology ETF”) aşağıdaki fiyat grafiği, konuya yatırımcı ilgisi hakkında fikir verebilir:

Evet, herşey niyetle başlar. Niyetten sonra ise planlama gelir, gelmelidir.

Henüz ABD’de elektrikli araçlar konusunda planlamaya ilişkin haberlere denk gelmiyoruz.

Konuda önden gidenler Kuzey Avrupa ve Çin. İsveç, Danimarka, İzlanda elektrikle çalışanlar dışındaki araçları 2025 yılından itibaren, Hollanda ise 2030 yılından itibaren yasaklamayı planlıyor. Bu ülkelerde elektrikli araçların kullanım oranı halihazırda hayli yüksek Norveç’te geçen yıl satılan araçların %54’ü elektrikli idi; Hollanda’da şarj merkezi sayısı 40,000’i geçmiş durumda.

Avrupa Birliği, 2014 yılında aldığı konsey kararıyla elektrikli araçların kullanımını yaygınlaştırmak için yol haritasını ve elektrikli araçlar ve şarj sistemleri ile ilgili standardları belirledi.

Çin ise konuyu ulusal kalkınması için kritik görüyor ve bu eğilimi arkasına alarak ve önden yatırım yaparak küresel otomotiv sektöründe Almanya’nın yerini almayı hedefliyor. Bunu devlet eliyle:

(i) gerekli altyapı ve hedefli teşvik sistemleri vasıtasıyla, elektrikli araçlar ve ilgili komponent ve hammaddeler için ilk büyük pazarı oluşturarak,

(ii) OEM üretiminden başlayarak üretimde ölçeği ve maliyet avantajını yaratarak,

(iii) bu büyük pazar kanalıyla batarya ve elektrikli otomobil sistemlerinde büyük yerli oyuncular oluşturarak,

(iv) bu oyuncuların küresel pazarda başarısını garantilemek için hammadde, teknoloji ve üretimde mümkünse tekel haline gelerek başarmayı planlıyor.

Geniş bir pazarın oluşması için arz ve talep aynı anda yaratılmalı. Talep, elektrikli aracı içten yanmalıya oranla cazip hale getirmekle kışkırtılabilir. 2016 yılından itibaren verilen büyük (araç başına 10,000$’a kadar) teşvikler, Çinli tüketicileri elektrikli araç almaya yönelterek pazarın hızla büyümesini sağladı. Çin’de elektrikli araçlar %10 oranındaki satış vergisinden muaf, ayrıca araç bedelinin bir kısmını halen devlet ödüyor. Çin bu yıl bu teşvik ödemesini tekrar azaltmış olsa da bugün küresel elektrikli araç pazarının yarısını oluşturuyor.

Talep oluşturma stratejisinde Avrupa’dan farkı, pazarın büyük segmentini merkeze alarak ilerlemesi. Avrupa ve ABD’de lüks araçlar ve SUV kategorilerinde çıkarılan modeller ile tüketicilere elektrikli araç alternatifleri sunulurken, Çin’li üreticiler ve devlet, en çok satışın gerçekleştiği orta segment araçlara odaklandı. Böylece daha çok sayıda tüketicinin bu araçları kullanması ve ölçeğin daha hızlı artması sağlandı.

Tüketicilerin elektrikli araçlara adaptasyonu, elektrik dağıtım sistemi ve şarj noktaları ile önemli bir değişim gerektiriyor. Çinli kamu şirketleri, elektrik iletim ve dağıtım sistemini modernleştirmek için önemli kaynak harcadı ve geniş bir şarj altyapısı oluşturdu. Günümüzde Çin’de aktif 862,118 şarj istasyonu bulunuyor.

Çinli şirketler, elektrikli araçlar sektörüne de (diğer sektörlerdeki gibi) ana komponentlerde üretici rolünde giriş yaptılar. 2011 yılında Zeng Yuqun tarafından Fujian eyaletinde kurulan Contemporary Amperex Technology Co. ‘nun hikayesi bu açıdan oldukça aydınlatıcı. Uzun yıllar japon Tokyo Denki Kagaku Kōgyō K.K. (TDK) şirketinde cep telefonu pillerinin verimliliğini artırmak için çalışan Yuqun, Çin devletinin teşvik paketleri hazırlığında olduğunu öğrenince otomobil bataryası üretmek için şirketini kurdu, gerek ar-ge gerekse istihdam maliyetleri konularında yoğun devlet desteği aldı. Lityum-İon batarya üretimi ile başlayan şirket, sırasıyla batarya yönetim yazılımları ve elektrik depolama sistemleri üretimine odaklandı ve ithal bataryalara uygulanan gümrük vergileri nedeniyle önce Çinli sonrada Çin’de üretim yapan global otomotiv üreticilerinin tercih edilen tedarikçisi haline geldi.

Etkili uygulanan teşviklerle oluşan pazarda, devlet büyük yerli oyuncuların oluşmasını finans ve ar-ge teşvikleri ile destekledi. BYD, Nio, Li Auto, Evergrande ve XPeng gibi özel şirketler ve SAIC gibi kamu şirketleri büyük yerli oyuncular olarak ortaya çıkarken, pazarın cazip boyutu batılı şirketleri (Tesla, Volkswagen ve Daimler Benz) de Çin’de elektrikli araçlarda yerel üretici haline getirdi.

Nio’nun üretim tesisinde kalite kontrol hattı

Uzun vadeli planlama, devlet ve özel sektör koordinasyonu ve eşgüdüm ile çalışan merkezi ve yerel otoriteler (teşvikler, iletim altyapısı, imar planları), pazarı şekillendiren regülasyonlar ve dış ticaret politikaları (ithalat vergileri) Çin’i elektrikli araç konusunda küresel pazarda ana oyuncu haline getirmek üzere. Önümüzdeki yıllarda ABD başta olmak üzere birçok ülkenin yollarında Çin li markaların araçlarını görmemiz şaşırtıcı olmayacak.

Küresel otomotiv sanayisinde yaşanan bu değişim, Avrupa otomotiv pazarı değer zincirinde önemli yere sahip ülkemizdeki üreticileri nasıl etkileyecek? Değişimin içinde elde edebilecekleri rol tartışılıyor ve planlanıyor mu?

Otomotiv sanayinin tüm paydaşlarının, Gündoğdu Duran’ın o güzel nihavend eserinde isabetle işaret ettiği gibi, sonbaharı beklemeden harekete geçmesi dileğiyle.

Çin Komünist Partisi’ne göre 2020 sonunda Çin “orta derecede refaha sahip” bir toplum. Ekim ayında netleşen ve gelecek yılın Mart ayındaki “Halkın Kongresi”nde ilan edilecek 2021-2025 yıllarını kapsayan 14. 5 Yıllık Plan yalnızca ekonomik hedefleri içermiyor, sosyal ve çevresel sorunlara da odaklanarak Çin toplumunun zengin uluslar arasına girebilmesi hedefiyle kamu ve özel sektör çabaları için koordinasyon sağlamayı amaçlıyor.

Hızla artan şehirleşme, 3 Dağ olarak tanımlanan sıradan Çinlinin üç büyük sorununu (barınma, eğitim ve tedaviye erişim) gayrimenkul fiyatlarını hızla artırarak, kaliteli eğitime ve etkili sağlık hizmetine erişimde zorluklar yaratarak büyütüyor. Önümüzdeki beş yılda 80 milyon kişinin daha şehirlere göç etmesi beklenen Çin’de bu yeni şehirlilerin şehrin imkanlarından nasıl faydalandırılacağı önemli bir sorunu oluşturuyor. Bu sorunu hafifletmek için şehirleşmeyi ve genelde nüfus hareketlerini Hukou sistemi ile sınırlayan yönetim, bu sistemi küçük ve orta ölçekli kentlerde 2014’den bu yana gevşetmeye başladı.

Hızlı ekonomik büyümenin sermaye piyasalarında hızlı yükselişlere yol açtığı Çin ekonomisinde, gelir dağılımı bozulmaya devam ediyor. Artan şehirleşme -doğru yönetilebilirse- alt gelir gruplarının büyümeden daha fazla pay almasını sağlayabilir.

Çin, devlet hakimiyetindeki şirketleri sektörlerden kademeli olarak çekerken, devlet-özel sektör ortaklığını ekonomide verimlilik artışı yaratacak şekilde kullanmaya çalışıyor. Kamu teşebbüslerinin uyguladığı yoğun teşvik ve sübvansiyonlar gelir dağılımını düzeltmek ve alt gelir gruplarının entegrasyonunu artırmaya yardımcı oluyor. Finansal piyasalarını dışa açmaya çalışan Çin yönetimi yabancı yatırımcıların belirli alanlarda aktivitelerini sınırlayan “negatif liste” uygulamasını da gevşetme eğiliminde.

14’üncü Beş Yıllık Plan’da öne çıkan diğer unsurlar:

> Ar-Ge harcamalarını GSMH’nın %3’üne çıkarmak, özellikle çip üretimi, yazılım, kimyasallar, havacılık ve uzay alanlarına odaklanmak

> Temiz enerji dönüşümünü gerçekleştirmek: Rüzgar ve Güneş enerjisi, pil sistemleri; elektrikli araçların parçalarının üretimi

> Ulaştırma altyapısına yatırım; özellikle demiryolu ağını daha küçük şehirlere doğru geliştirmek ve hızlı trenleri yaygınlaştırmak

> Yerel yönetimlerin borç yüklerinin teşviklerle dengelenmesi

Plan’da yer alan bu başlıkların, yenilenebilir enerji (Xinyi, Longyuan), ulaşım altyapısı üreticileri (örneğin CRRC), otomasyon alanında uzmanlaşan şirketler (Estun, Shenzen Inovance), inşaat gereçleri üreticileri (SANY, Zoomlion) gibi halka açık şirketlerin büyümesini destekleyeceği aşikar. (Bu şirketlerin her biri ayrı bir yazı konusu olabilir!)

Küresel trendlerle uyumlu, kamu ve özel sektör işbirlikleri ile inovasyon ve teknoloji odaklı makro ve mikro planlarla büyümenin darısı başımıza diyelim…