Here are my pins on trends and developments in world markets in February 2022:

* Port congestion in West Coast and freight costs are pushing US #brandowners and #retailers to diverge their supply bases away from pacific (China, Vietnam) into #Caribbean and #southamerica . Common theme in multiple FY 2021 results calls especially of listed consumer companies in the US. However it is risky and takes patience to do; #rockybrands management provided a good example: “We will slow play that. I cannot stress enough to you and anybody in the marketplace if a boot fits and performs and you move it and it doesn’t fit and doesn’t perform the same way. It is the fastest way to lose that product. “

* Recent decisions of #bp and #shell to get out of #russia by fireselling their valuable assets ($25bn of Rosneft stake for bp and Sakhalin assets for #shell) at a huge discount urged investors to question (disrupted) #corporategovernance and managements’ lack of concern for #shareholdervalue. TotalEnergies seems to be taking more prudent approach.

I am wondering about whether Depository Receipts of russian companies which makes up considerable portion of #londonstockexchange index will continue to be traded. #norilsknickel DR is suspended already.

* China signed a new gas pipeline agreement with Russia to buy 50bn m3 of natural gas per annum. The pipeline has around same capacity with cancelled Nord Stream 2 project.

* China internet ecosystem is bringing down platform walls. Following recent regulatory changes, ecommerce sites and non ecommerce platforms such as #WeChat, #Douyin and #Kuaishou in China now have started to open up, albeit gradually, to search engines and other ecommerce sites. The ecommerce related performance based ad market in China is estimated to be around $24-28bn. #BIDU is a good candidate to seize a considerable slice from this pie in near future. Top #Alibaba apps shall also launch inside #WeChat and #Alibaba expect meaningful incremental traffic into these as WeChat mini programs command huge traffic.

Oldukça ilginç iki yılın ardından, tüm Dünya’da sorunlara karşı çare olarak tercih edilen politikaların faturalarının ödeneceği bir dönem olmaya aday 2022. İlk ayına bakınca “dengelenme” çabaları göze çarpıyor.

Eğilimlere bakacak olursak en öndeki tema, daha evvel öngörülerimi paylaştığım, enerji fiyatları. Önce #HenryHub‘daki “tırmanış”, ardından #Brent’in hızla artması, enerjinin tedariğini ve fiyatını manşetlerde tutuyor ve yıl boyu gündemde kalmaya aday. “Yeşil” enerji maliyetli, volatil (rüzgar ve su) ve paranın zaman değerinin artacağı bu dönemde yüklü miktarda yatırım gerektiriyor. Yine de yeşil olacak denirse, iki yol var: (1) enerji fiyatları yüksek seyrini sürdürecek böylece fizibil olmayan projeler de fizibil hale gelecek ve daha da mühimi büyük entegre oyuncular için yatırımlara yönlendirilebilir nakit akımları sağlanacak, bunlar özellikle LNG‘ye ve yenilenebilir yatırımlarına yönelecek (tabi bu arada hissedarlar da memnun edilecek) (2) yeni teknolojik atılımlarla mevcut verim matematiği değiştirilecek. Son birkaç ay, ilk yoldan ilerleneceğini teyit ediyor. #petrol ithalatçıları için negatif, #big oil, #arapkörfezi ve #rusya için pozitif.

Dünya’da reel faiz oranlarında görülen artışlar özellikle “çok parlak geleceğin” fiyatlandığı yazılım/teknoloji şirketlerinin değerlemelerinde ciddi etkiler yaratıyor. Özellikle Nasdaq’da ciddi ağırlığa sahip bu tür şirketlerin hisse fiyatlarında Kasım’dan bu yana %40-70 düzeyinde gerçekleşirken endeksteki hareket, FANG’ın ağırlığı nedeniyle bu ivmeyi tam olarak göstermiyor. Yılın kalanında faizlerin artacağı malumumuz, F/K oranlarının aşağı inmesi gerekecek: Ya hisse başı karlar çok ciddi artacak (ki Ocak’ta açıklanan satışlarla çok olası değil) yada fiyatlar önemli ölçüde aşağı gelecek.

Parasal gevşemenin sona ermesinin fiyatlamalara etkisinin, halihazırda “içsel değer”inin altında fiyatlandığı düşünülen şirketlerde #aktivisthissedar faaliyetlerinde artışa sebep olması kuvvetle muhtemel. GSK ve Unilever‘de yoğun olarak yaşanan baskının, Ocak ayında Vodafone PLC ve Taylor Wimpey’de devam ettiğini gördük. Aktivist hissedarların şirket yönetimlerine ve yönetim kurullarına karşı uyguladıkları bu baskıları sermaye piyasasının ve özellikle söz konusu şirketlerin ve hissedarlarının lehine görüyor ve önemsiyorum. (belki bir gün bu konular ülkemizde de gündemde olur)

#Yarıiletkenler bu yıl da manşetlerde sıkça okuyacağımız konulardan biri olacak. #SoftBank ‘ın dünyanın en büyük çip tasarım oyuncusu İngiltere merkezli #Arm şirketini ABD merkezli #Nvidia ‘ya satılması için yürütülen çalışmalar ilgili otoritelerden onay almakta yaşanan zorlukların neticesinde başarısızlıkla sonuçlandı. İki şirket arasında 2020 yılında varılan anlaşma, ABD Federal Ticaret Komisyonu’ndan onay alamamıştı. FT’nin haberine göre SoftBank, işlemin gerçekleştirilememesi nedeniyle Nvidia’dan 1,25 milyar $ ödeme alacak. Mart 2023’de halka arz Softbank için en pratik çıkış yolu olarak gözüküyor.

Pandemi öncesi talep ve karlılık seviyelerini yakalamak her iş kolunda kolay olmayabilir. #Otomotiv sektörü bu alanlardan biri olarak dikkat çekiyor. #OEM’ler geçen yıl etkileyici hisse başı kar performansı gösterse bunun en önemli nedeni ertelenmiş talep idi. Enflasyon, artan sahip olma maliyeti (yakıt, bakım (ABD’de fiyatlar %50 düzeyinde arttı) ve sigorta fiyatları) ve tedarik zinciri aksaklıkları bu yıl boyunca sektörün meşgul olacağı konular olmaya aday. Avrupa Otomobil İmalatçıları Birliği (ACEA) “çip tedarikinde sıkıntıların yılın ilk yarısında üretime olumsuz yansımaya devam etmesine bağlı olarak” Avrupa’da binek araç satışlarının bu yıl da 2019 seviyesine ulaşamayacağını bildirdi. 2022 yılında Avrupa’da yeni araç kayıtlarının yüzde 7,9 artarak 10,5 milyon adede ulaşacağı beklense de bu düzey -elektrikli araçlara getirilen onca teşviğe rağmen- pandemi öncesindeki tepe noktasının epey (%18-20) gerisinde.

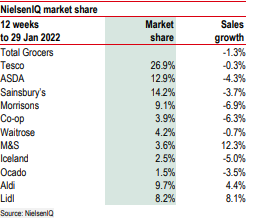

#İngiltere de #MarksandSpencer ın perakende performansı dikkat çekici. Discounters -bildiğimiz gibi- pazar payı kapmaya devam ediyor ancak epeydir zorlanan M&S Food, son 3 ayda ciddi bir büyüme göstermiş durumda. Geçtiğimiz iki yılda pandemiden ciddi düzeyde etkilenen şirket, ürün konumlandırması, segmentasyon, doğru fiyatlama ve mağaza yenilemeleri ile, özellikle online kanal, “Simply Food” konsepti ve benzin istasyonlarındaki (300 #bp istasyonu) dükkanlarının performansı ile dikkat çekiyor. M&S bu yıl ve önümüzdeki yıl perakende de örnek bir “turnaround” hikayesi yazabilir. Perakende işi yönetiyor olsaydım, M&S’ı pür dikkat izlerdim.

Alibaba, 2021’de yatırımcılarını en çok üzen büyük halka açık şirket. Çin’de kamu otoritelerinin halka açık şirketlere yönelik müdahalelerinin ilk adımı, Alibaba’nın iştiraki olan Ant Financial’ın ABD’de halka arzının engellemesi idi; bu adımı şirketin kurucusunun başında olduğu kurumlara (üniversite) müdahaleler takip etti. Konuyla ilgili detayları daha evvel paylaşmıştım.

Rekabeti artırıcı ve platform sinerjilerini sınırlandırıcı regülasyonlar, JD, $PDD ve Meiutan’ın yoğun rekabeti nedeniyle yaklaşık 1000bps gerileyen karlılık, özellikle ABD merkezli fonların hisseyi ciddi oranda terk etmesine neden oldu. 2020’de $320’ları gören hisse değeri $120’a inmiş durumda.

Bu ortamda “2021 Investor Day” şirket için, önceki yıllara oranla daha önemli bir iletişim aracı haline geldi. Webcast olarak da yayınlanan iki günlük etkinlikte şirket yönetiminin şu mesajlarını, yatırımcılar ve e-ticaret oyuncuları için dikkat çekici buldum:

> Kullanıcı sayısı rekabete rağmen hızla artıyor: Son çeyrekte 65 Milyon yeni kullanıcı kazanıldı! Şirket Çin’de 15-24 yaş arası internet kullanıcılarının %90’ı şirketin müşterisi. Bu yaş grubuna satışların artırılması için otomobil parçaları, ev dekorasyonu, içecekler kilit kategoriler olarak belirlenmiş; bu kategorilerde ürün çeşidi ve promosyon artırılacak.

> Üyelik ücreti ödeyen müşterilerin sayısı artarak 50 milyona ulaşmış durumda. Amazon prime’da da görüldüğü üzere, ücretli üyelerin alışveriş sepet büyüklüğü ve sıklığı diğer üyelere göre oldukça yüksek.

> +45 müşteri grubunda ise “value-for-money” olarak tabir edilen indirimli ürünlere talep yüksek ve promosyonlar müşteriyi elde tutabilmek için kritik önemde. Bu yaş grubunda tüm dünyada değer odaklı alışveriş merkezde.

> Genel merchandise stratejisi olarak, (1) yeni markaların platforma kazandırılması, (2) aksesuarlar, ev eşyaları ve tüketiciği elektroniğinde daha fazla alternatif sunulması, (3) rekabette zorlanılan taze sebze / meyve (Meiutan) ve ev eşyaları (JD) segmentlerinde lojistik yetkinliğin artırılması planlanıyor.

> Alibaba’nın az bilinen ancak oldukça büyük (Dünya’da 3. sırada) bir işi olan Cloud Hizmetleri ilk kez kara geçmiş durumda. Çin Cloud pazarının büyüklüğü ABD’nin 1/5’i düzeyinde. Şirket, orta vadede IoT ve AI ile anlamlı kar yaratamadığı Cloud işini karlı hale dönüştürmeyi planlıyor. En büyük engel agresif fiyat rekabeti ile Baidu ve Tencent.

İki gün boyunca süren sunumlarda en çok dikkatimi çeken noktalardan biri Taocaicai platformunun coğrafi kapsamının Çin kırsalındaki köy ve kasabaların %40’ına erişmesi, toplamda 560,000 pick-up teslim noktasına ulaşılması idi.

Yatırımcılar açısından bir diğer mühim ve pozitif gelişme ise, Alibaba’nın (tüm halka açık Çinli şirketlerde eleştirdiğim) segment bazında karlılık raporlamasında daha detaylı disclosure a başlayacağını ilan etmesi oldu. Şirketin bu konuda yapması gereken daha çok şey var.

Zira büyüme yeterli değil, yatırımcıların şirketin finansalları ve büyümenin etkilerini, üretilen nakdin nerelerde kullanıldığını görebilmesini sağlayan finansal bilgi paylaşımında detay düzeyi kritik önemde. Bu konuya ilişkin aşağıda paylaşılan slayt, şirket ile ilgili finansal model kurabilmek için temel düzeyde de olsa veri sağlıyor.

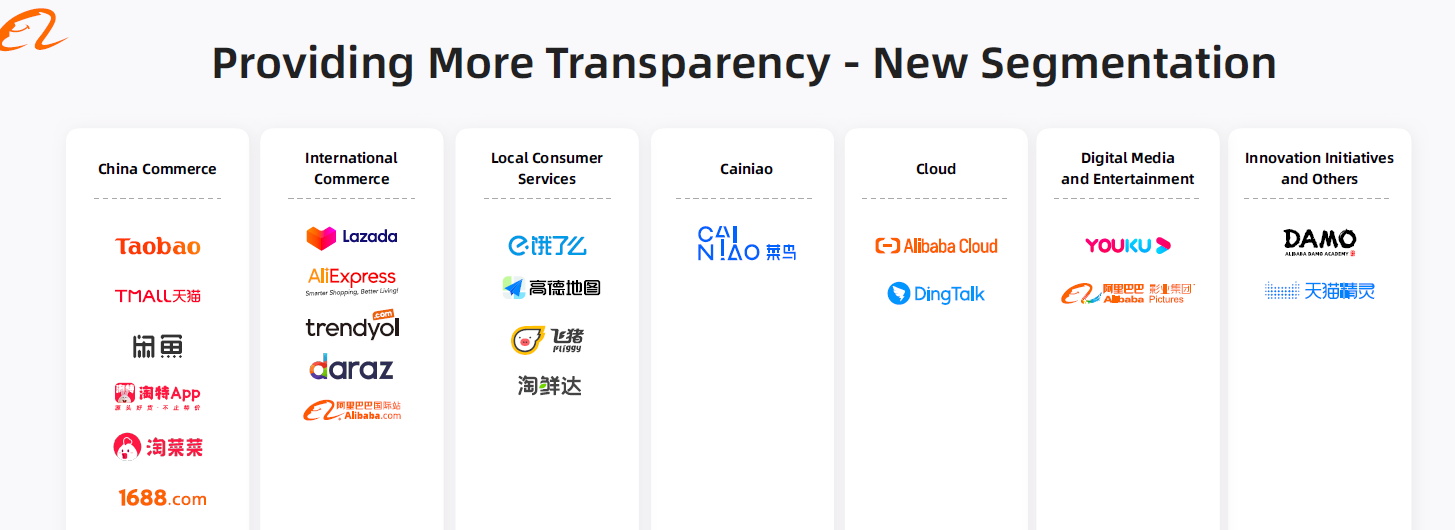

Alibaba, yekpare bir e-ticaret şirketi değil, tersine bir şirketler kümesi. Kümenin içinde örneğin #istegelsin’in Çin’deki dengi ele.me, #yandex’in dengi Amap, #migros’un dengi SunArt, #youtube’un dengi Youku ve #zoom’un dengi DingTalk’da yer alıyor.

Şirkette nakdi yaratanın “China Commerce” kısmı olduğu malumdu. Ancak operasyonel nakit ve karın önemli bir kısmını tüketenin “Local Consumer Services” altındaki #ele.me, #Fliggy ve #Amap ile ilgili ilk kez paylaşılan bilgiler önemli.

Kümenin her bir elemanı ayrı yönetiliyor ve bu elemanlar arasındaki sinerjiler başarım için kritik. Berkshire’ın kendi platformunda yaptığı gibi, bu kümenin nakit ve kar üreten elemanları, üretemeyenleri büyüyebilmeleri için fonluyor. Operasyonel nakdin yatırıldığı Local Consumers Services altkümesinde gösterilecek başarının, orta vadede hisse performansı için belirleyici olacağı anlaşılıyor.

Matrix’deki o sahneyi hatırlayanımız çoktur. En yakın dostum filmi gösterime girdiği ayda 7 kez izlemişti ve ben o vakit bilim kurguya hayli meraklı olduğum halde buna epey şaşırmıştım.

Filmi iki hafta evvel malum “streaming” platformunda tekrar izleyince, o vakitler felsefeye dair ilgi ve bilgim olmadığı için filmi anlamadığımın da ayırdına varmış oldum. (Edebiyat ve bilim kurguyu hayal gücü için, hayal gücünü de yenilik için önemli görürüm. Zira hayal edemediğinizi üretebilmek çok olası değil: Yahya Kemal’in kulakları çınlasın: “Hülyası kalmayınca hayatın ne zevki var?”)

Morpheus’un Matrix’in ne olduğunun kimseye söylenemeyeceğini, onu Neo’nun kendisinin görmesi gereğini buyuran sözlerini anımsıyorum.

Köşeye sıkışan bir şirket sahibinin kurtuluş dalı olarak tutunduğu ve PR’ını yaptığı Metaverse’ün tam olarak ne olacağını ve nasıl olacağını da bugünden söyleme şansımız fazla değil zira bazı şeyler “başka türlü olamadığı için” belirli bir şekilde meydana gelirler.

Yine de “gidişat” üzerinden kestirimde bulunmak ve aksiyon almak hem bunca tahsilin vergisi hem de “kader”e karşı tek şansımız olabilir.

Metaverse ile ilgili yazıp çizilenler, görsel bir paralel evreni işaret ediyor. Teknik altyapısının quantum computing (henüz ortada yok, nasıl oluru çalışılıyor), görsel gerçeklik (VR) ve değiştirilmiş gerçeklik (AR) temelli olacağı anlaşılıyor. Mevcut çip mimarisinin değişmesi (NVDA, AMD, INTEL), insan-bilgisayar etkileşiminin yeni donanımlar ile daha ileri seviyeye taşınması (headsets veya gözlükler? 002241CH, 2354TT), daha verimli ve yüksek kapasiteli veri merkezleri ve her ilgiye göre sınıflanmış bolca içerik (oyun, etkileşim, forum, paylaşım Meta, 0700CH, UBIFP, 263750KS) temel vektörleri oluşturuyor. İşin temeli, kendisi ve çatısı matematik.

Geçen haftasonu bir arkadaşım, “sen ne diyorsun, bundan para yapabilir miyiz?” diye sorunca, toplumların “zoomlaştırılması (zoomification)” için bir(kaç) pandemi veya şoka daha ihtiyaç olabileceğini, akıllı telefon penetrasyonunun ve paralelinde web reklam büyüme döngüsünün tamamlandığını, internet devlerinin yeni büyüme hikayesi (“equity story”) yazma ihtiyacında olduğunu, içeriğin farklılaştırılması sürecinin de mevcut boyutlarda sınıra dayandığını anlatıp, Metaverse’ün -veya adı her ne olacaksa onun- “başka türlü olamadığı için” olabileceğini anlattım.

İmge, gerçeğin kendisi midir, yoksa yalnızca “temsilcisi” midir? Bir sözcük ile bu sözcüğün temsil ettiği kavram arasındaki bağlantı gerçekten doğrudan mı, yoksa sözcükler kendi başlarına bir içeriğe sahip olmayan gösterim mekanizmaları mıdır?

Tuval üzerine yağlı boya, “Bu bir pipo değildir”, Rene Magritte, 1928.

“İmgelerin İhaneti” ile başlayan yazıyı felsefi boyutundan söküp finansal piyasalara yönlendirmek, bloğun okuyucuları için daha ilginç olacaktır sanırım.

Son üç aydır finansal piyasalar Çim çıkışlı haberler ile meşgul. E-ticaret ile başlayıp, eğitime, oyun sektörüne, oradan gayrimenkule yayılan regülasyon dalgasını ve nedenlerini önceki birkaç yazıda paylaşmıştım. Bu hafta itibariyle Çin’de e-ticaret firmaları ve bunların depolama ve dağıtım hizmetlerini yapan şirketlerde istihdam edilenlerin sayısının 84 milyonu bulduğu bilgisi, artan regülasyon baskısının siyasal örgüden ziyade sosyoekonomik dinamiklerin bir parçası olduğunu teyit ediyor. Gerek merkez gerekse bölgesel yönetimlerde organize muhalefetin ve serbest medyanın mevcut olmayışı, ülkeye dışarıdan bakan gözler için, gelir adaletsizliğinin farklı kesimlerde nasıl yankılandığını anlama imkanını kısıtlıyor.

Bugünlerde manşetleri süsleyen ancak gerçekte yeni bir gelişme olmayan Evergrande vakası, Çin’in büyüme modelinin önemli bir bileşeni olan gayrimenkul sektöründe aşırı değerlemelerin ortalamalara dönmesi için bir vesile oluyor. Evergrande, Guangzhou (Kanton) şehrinin en büyük işvereni ve Çin’de 280 şehirde 1.300’ün üzerinde gayrimenkul projesini inşa ediyor. Geçen yıl Fortune 500 listesinde 122. sırada yer alıyordu. Gayrimenkul geliştirmenin yanı sıra sigorta, gıda, elektrikli araç üretim ve satışı gibi farklı alanlarda iştiraklere sahip bir holding yapısında. Şirketin kreditörleri arasında bankalar, sigorta şirketleri ve büyük fonların yanısıra, yüksek faizli “varlık yönetimi” hizmeti sunduğu bireyler de mevcut. Varlık yönetimi programları adı altında şirkete nakit yatıran bireyler ve primlerini kaybetmemek için maaşlarının bir kısmını şirketin tahvillerine yatıran çalışanların alacakları, iflas durumunda, banka ve sigorta şirketlerinin teminatlandırılmış alacaklarından sonra geliyor. Şirketin 368 Milyar $ büyüklüğündeki bilançosunun büyük bölümünü borçlar oluşturuyor, olası bir iflas, tedarikçiler, bankalar ve nihayetinde şirketten maket üzerinden ev satın almış bireyler üzerinden ekonominin genelinde bir ödemeler krizi haline gelmeye aday. Şirket yönetiminin Şubat ayından bu yana hükümete borç yapılandırma paketleri sunduğu ancak kabul görmediği de belirtiliyor.

Gayrimenkul sektörü Çin’in GSYH’sının %16.3’üne tekabül ediyor. Ancak sektöre girdi sağlayan diğer sektörler ve özellikle hizmetler bacağına yansıması da değerlendirildiğinde ekonominin kabaca üçte birine denk geldiğini öngörmek mümkün. Çin’de hanehalkının finansal yatırım enstrümanlarına ilgisi görece oldukça düşük. Hanehalkının yatırım tercihlerinde vadeli mevduat ilk sırada gelirken, ikinci sırada açık ara farkla gayrimenkul yatırım yer alıyor. Çin’de gayrimenkul yatırımı, (Türkiye’de de son yıllara kadar olduğu üzere) yeni projelerden daire satın almak ve zamanla çok daha yüksek bir fiyata satıp, yeni projelere “topraktan girmek” demek. Hal böyle olunca sektörün “darbe alması” hanehalkının birikimlerine doğrudan yansıyacak. Çin’de çok hızlı büyüyen gayrimenkul sektöründe büyümenin ivme kaybetmesinin etkileri Çin ile sınırlı kalmaz, Japon ve Koreli inşaat makinesi üreticilerini (Komatsu, Hyundai, Samsung ve diğerleri), Avustralya’nın madencilerini (başta demir cevheri üreten BHP olmak üzere) de kapsar.

“Her kriz birileri için fırsattır” kaidesi bu durumda da muhakkak çalışır. Zira, gayrimenkul sektöründe ortaya çıkabilecek sükut-u hayal, -Japonya gibi- yüksek oranda nakit tutan hanehalkının, zaman içinde hisse senedi piyasasına çekilebilmesi için katalizör işlevi de görebilir. “Southbound connect” mekanizması ile Çin’li yatırımcıların Hong Kong piyasasına çekilmesi yolunda son aylarda atılan kolaylaştırıcı adımlar ile birlikte düşünüldüğünde, Evergrande’nin borçlarını ödeyememesi, zincirleme reaksiyonun bazı önlemler ile sınırlandırılabilmesi durumunda, Çin’de hanehalkının yatırım tercihlerinin şekillendirilmesinde gereken ivmeyi de sağlayabilir.

Zira, dış fonlamadan bağımsız, yüksek ölçekli ve sağlıklı finansal piyasalar, içerideki yatırımcıların birikimlerinin önemli bir kısmının aktarılmasını gerektirir. ABD’de hanehalkı varlıklarının %36’sı finansal piyasalara yatırılmış iken Çin’de bu oran %13’de kalıyor. Önümüzdeki yıllarda bu oranın hızlı bir şekilde artması, makroekonomik ortam ve teşviklerin yanı sıra, alternatif yatırım vasıtalarının çekiciliğini kaybetmesi ile mümkün olabilir. Şayet gelecekte, Çinli şirketlerin halka arzlarının, geniş ve derin cepli yatırımcılara sahip ABD piyasaları yerine Hong Kong ve Shanghai borsalarında gerçekleşmesi tercih ediliyor ise, bir şeylerin değişmesi gerekir.

Sizleri detaylar ile daha fazla sıkmadan yazıyı burada kesmeli.

İlk bakışta birbiri ile ilintisiz görülebilen unsur ve gelişmeler, bazı parçaların bir araya getirilmesi ile anlamlı bir desen olarak algılanabiliyor. Hayat böyledir.

Çin Komünist Partisi Politbüro’sunun her çeyrek gerçekleştirdiği (partinin 25 temsilcisinin katıldığı) ekonomi toplantıları, yatırım bankaları ve dünya ekonomisini takip eden ekonomistler tarafından takip ediliyor. Bir evvelki yazıda değindiğim son ‘çalkantı’ toplantıya ilgiyi bir miktar daha artırdı.

Sonuç bildirgesinde, ülkenin ekonomik çevresinin “karmaşık ve ciddi zorluklar” barındırdığı vurgulanıp, Çin’in Covid sonrası ekonomik toparlanması “dengesiz” olarak niteleniyor. Açıklama, Pekin’in bu yıl uygulamaya başladığı ikili parasal/sektörel stratejinin altını çiziyor:

Bazı sektörler (gayrimenkul, yüksek karbon emisyonuna sahip sektörler) için “hedeflenmiş sıkılaşma“, bazı diğer sektörler (özellikle yüksek teknoloji, yarıiletkenler, elektrikli araçlar) için ise “genel gevşeme“.

Gayrimenkul sektöründe son yıllardaki yüksek fiyat artışlarının, toplumun geniş kesimlerinin ev sahibi olma hayallerini yıkması, sistem için bir tehdit olarak algılanıyor. Politbüro, “konutların spekülasyon için değil içinde yaşamak için inşa edilmesi” gerektiğini vurguluyor ve bu amaç doğrultusunda arazi fiyatları, ev fiyatları ve gayrimenkul piyasasına yönelik gelecek beklentilerinin “dikkatle yönetileceği”nin altı çiziliyor. Pandemi ile konut fiyatlarında hızlanan artışın önüne geçmek için son aylarda getirilen düzenlemeler, halka açık Çin’li gayrimenkul geliştiricilerin (COLI, Logan, KWG vd.) hisselerinde %15-25 arasında değer kaybına neden olmuştu. Bu eğilimin devam etmesi muhtemel gözüküyor. Pekin, ayrıca kiralarda meydana gelen hızlı artışın önüne geçebilmek için kiralık daire arzını hızla artırmayı hedefliyor.

(Pandemi döneminde gayrimenkul sektöründe benzer gelişmelere şahit olduğumuz ülkemizde, kredi bacağı üzerinden talebin uyarılması ters yönde etki yaratmış, satılık ve kiralık konut fiyatlarında reel gelire oranla çok yüksek oranda artışlarla son bulmuştu.)

Çevreyi yoğun şekilde kirleten sanayi dallarındaki üretimin azaltılması da gündemde. Ancak bu konuda nasıl bir yol izleneceği henüz belirsiz. Kasım ayında Dünya Sağlık Örgütü’nün Glasgow’da düzenleyeceği toplantı öncesinde somut insiyatiflerin geliştirileceği beklentisi hakim. Ancak Çin ekonomisinde “kirleten sanayilerin” tuttuğu yer düşünüldüğünde, bu insiyatiflerin sertlik derecesinin düşük olacağını öngörüyorum. Sanayi ve Bilgi Teknolojileri Bakanlığı’nın ham çelik üretiminin artırılmaması yönündeki hedefi doğrultusunda çelik sanayisine yeni yatırımlar caydırılabilir. Yılda 1 milyar ton düzeyinde ham çelik üreten ve bu üretimin yarısını inşaat sektöründe kullanan Çin’den gelen bu yönde açıklama ve uygulamalar, muhtemelen demir cevheri ve kok kömürü fiyatlarını aşağı yönlü etkileyecek (BHP, RIO, VALE için negatif), ülkemizdeki çelik üreticileri için ise ihraç piyasalarında azalan rekabet üzerinden olumlu sonuçlar doğuracaktır.

Politbüro, Çin için gelişmesi kritik görülen sektörlere desteğin ise artarak süreceğinin altını çiziyor: Elektrikli araçlara uygulanan teşviklerin devam edecek (NIO, TSLA, XPEV, CATL ve yan sanayileri için olumlu), yarıiletken üretimine yönelik yatırımlara (INTC, TSMC için olumsuz, ASML ve diğer ekipman üreticileri için olumlu) ve biotech şirketlerine yönelik destekler artarak sürecek.

“Üç çocuk” politikasının devamı ve bu doğrultuda özellikle ailelerin giderek artan eğitim giderlerinin önüne geçilmesine yapılan vurgu, özel okul fiyatlarının kontrolü, internet üzerinden etüt ve ders sağlayan şirketlere yönelik artan regülasyonlar, Çin’de eğitimde fırsat eşitsizliğinin Parti tarafından stratejik bir endişe olarak algılandığını ortaya koyuyor.

Hayek, serbest piyasanın “kendiliğinden düzen“e sahip olduğunu, bu düzenin karmaşıklığı nedeniyle “hiçbir akıl tarafından tam olarak kavranamayacağı”nı, hiçbir dış birim tarafından tasarlanmadığını, önceden belirlenmiş amaçlar taşıyamayacağını ancak yine de genel faydaya hizmet edeceğini ileri sürüyordu. Batı’daki neoliberalizmin dolaylı bir sonucu olan günümüz Çin’i, yüksek dozda ve iyi hedeflenmiş devlet “yönlendirmesi” ile “tersine” yolculuğunu sürdürüyor.

Avrupa’daki elektrik şirketlerinin bazıları (Enel gibi) değer zincirinde entegrasyonu artırmak için farklı adımlarda yatırımlarını artırırken, bazı oyuncular (Orsted gibi) zincirin bir halkasına yoğunlaşarak sermaye getirisini, yenilenebilir enerji üretimi veya “on-site energy services”, “akıllı ev”, dijital enerji yönetim teknolojileri gibi enerji hizmetleri alanına odaklanarak artırmaya çalışıyor.

Perakende odaklı şirketlerin elektrik üretiminden hızla çıktığını, değer zinciri boyunca entegre faaliyetler yürüten grubun ise zincirin hızlı büyüyen halkalarında artan rekabete hazırlanmayı önceliklendirdiğini görüyoruz.

Mevcutta üretilen nakdin ve karın önemli bölümü elektrik üretimi ve perakende satışından gelse de, pazarı ciddi oranda değiştirecek güncel eğilimler piyasa oyuncularını mevcut marjları koruma ve artırma yönünde nasıl pozisyon almaları gerektiği konusunda düşündürüyor.

Üretimde yoğun kömür kullanan RWE, politik baskıyla üretimini çeşitlendirmek zorunda kalırken, dağıtım ve perakende varlıklarını elden çıkarmayı planlıyor. RWE bu yolculukta yalnız değil, Çek CEZ de karbondioksit fiyatlarındaki artışın ardından, 10 yıl içinde kömürden üretimin payını % 39’dan %12’lere indirmeyi hedeflediğini açıkladı.

Elektrik üretimi toplamda (çeliğin ardından) ikinci en yoğun CO2 emisyonuna sahip sektör konumunda. Kömür ve gazdan üretim zaman içerisinde azalmak durumunda. Otomobillerin elektrifikasyonu, elektrik talebini artırırken, mevcutta üretimin çoğunu sırtlayan hidrokarbonların terki zaman içinde -yeni bir elektrik üretim teknolojisi geliştirilmediği takdirde- elektrik fiyatlarını artıracak.

Volatil petrol fiyatları nedeniyle son on yılda büyük petrol şirketlerinin hissedar getirileri yüksek temettü dağıtımlarına rağmen endekslerin gerisinde kaldı. Covid döneminde hızla inen fiyatlar pek çok muhasebe defterlerindeki değerinde mecburi write-off lara yol açtı ve sonuçta yüksek miktarlarda dönemsel zararlar yazıldı. Bu zararlar kısmen varlık satışları ile kısmen de temettü kesintileri ile fonlandı. Avrupalı enerji şirketleri yenilenebilir enerji konusunda ciddi yatırımlar yapıyor. bp ABD’de 9GW, Yunanistan’da 640MW güce sahip projelere yatırım yaparken, Royal Dutch Shell rüzgar enerjisi ve hidrojen alanına odaklanıyor. Total’in 2.5 Milyar $ bedelle Hintli Adani Green Energy şirketine ortak olmasını, İtalyan ENI’nin Equinor’un Dogger Bank RES projelerinden hisse alımını bu çerçevede okumak gerekiyor.

ABD’deki büyük petrol şirketleri henüz dönüşümde oldukça geriden geliyor ancak artan aktivist hissedar baskısı tarafından dönüşüme zorlanıyor.

Dönüşüme erken aşamada başlayan Danimarkalı Orsted gibi elektrik şirketleri son on yılda piyasa değerlerini rakiplerinin çok üzerinde artırabildi. 2000’lerin başında ağırlıklı olarak kömürden elektrik üretimi ve Danimarka açıklarında petrol ve gaz üretimi ile meşgul olan devlete ait kamu kuruluşu Orsted, 2008 yılından itibaren özellikle off-shore rüzgar elektrik santrallerine ve bu santralleri inşa eden şirketlere büyük miktarlarda yatırım yaptı. Bunu yaparken kamunun etkili teşviklerinden geniş ölçüde yararlandı. 2012’de gaz fiyatlarının düşmesiyle kredi notu kırılan şirket yeni CEO tarafından bir stratejik değerlendirmeye tabi tutuldu ve 12 iş biriminin 8’inden çıkma kararı alındı. Başta hidroelektrik ve kömür santralleri olmak üzere birçok varlığı hızla satan şirket, sermaye artırımı yoluyla elde ettiği yeni kaynağı off-shore RES’ler başta olmak üzere yenilenebilir enerji projelerinde kullandı. 2010-2020 döneminde RES ve güneş enerji santral maliyetlerinin düşmesiyle yeni projelerin geri dönüş oranları önemli ölçüde arttı. 2016’ya gelindiğinde şirketin finansal yapısı ve sermaye karlılığı sağlıklı bir görüntüye kavuşmuştu ve aynı yıl şirket özelleştirilerek halka açıldı. Orsted günümüzde tamamen yenilenebilir enerjiye odaklı portföyü ile kurulu güç açısından Dünya’nın 5. büyük temiz enerji şirketi ve şirket değeri Enel ve Occidental gibi devlerin de üzerinde. 2057 yılına dek 57 Milyar $ daha yatırım yapmayı planlıyor.

Orsted’in hikayesi, elektrik şebeke ve enerji şirketleri için ajanda belirleyici bir örnek.

Güncelde enerji şirketlerinin pek çoğunda benzer bir hikaye yazma niyeti mevcut ve bu niyetin duyurulmasının da “yatırımcı ilgisi” ve “ESG” başlıkları açısından olumlu etkileri de aşikar. Ancak –her zaman olduğu gibi- hissedarlar ve günün sonunda onlara hesap veren yönetimler açısından öncelikli olan bu yöndeki dönüşümün hissedar getirisine etkisi.

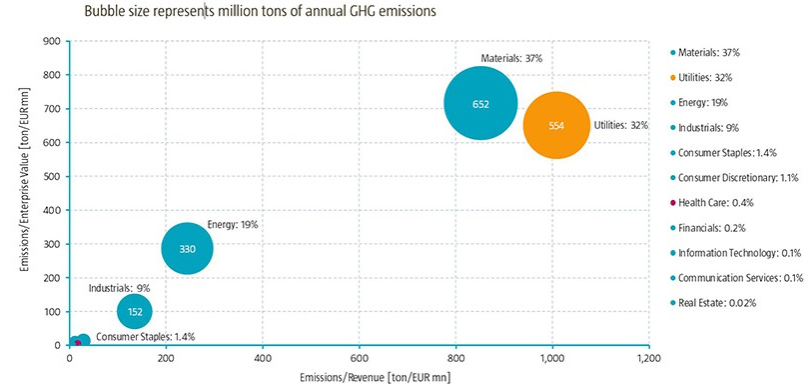

Royal Dutch Shell’in Strategy Day 2021 etkinliğinde paylaşılan aşağıdaki slayt aslında büyük enerji şirketleri açısından üretimde dönüşüm/getiri dengesinin güncel durumu özetliyor:

Kaynak: Strategy Day 2021 presentation

Şirket, petrol ve gaz üretim projelerinden %20-25, kimyasallarla ilgili yatırım projelerinden %10-15 iç verim oranı beklerken, yenilenebilir enerji projelerinde hedef %10’u aşabilmek. bp’nin yenilenebilir enerji yatırım getiri hedefi de paralel. Yenilenebilir enerji projelerinde güncelde yaşanan çılgın rekabet ile %20’lere yaklaşan iç verim oranı yakalayabilmek -mevcut teknolojiler ve elektrik fiyatlarıyla- fizibil değil. Orsted’in projelerinin mevcut iç verim oranının % 7 – 8 olduğunu anımsamak gerek. Bu yatırımları %10 üzeri iç verim oranlarına ulaştırabilecek faktörlerin başında da devletlerin yenilenebilir enerjiye sağladığı tarife ve yatırım teşvikleri geliyor. Bazı coğrafyalarda bu teşviklerin sürdürülebilirliği tartışılırken, Avrupa Birliği gibi kurumların fiyat desteği değilse bile yatırım finansman desteği konusunda iştahının artarak süreceği görülüyor.

Üretimde karbon emisyonlarını minimize etme çabasının sonucunda yaşanacak maliyet artışlarını akıllı enerji tüketimi hizmetlerini yaygınlaştırarak dengelemek elektrik şebekelerini yöneten ve perakende elektrik satan şirketler için yakın gelecekte öncelik olacak.

Temiz enerji dönüşümünü, üretimde, depolamada ve dağıtımda yeni teknolojilerle ekonomik olarak anlamlı kılmak gerekiyor. Aksi durumda sürecin, tüketiciler için daha yüksek fatura, yatırımcılar için daha düşük getiri ile sonuçlanması muhtemel.

Macbeth, Shakespeare’in diğer eserlerindeki gibi konuyu ve içinde bulunulan durumu açıklayan diyaloglarla değil, “bu dünyadan esmiyor duygusunu uyandıran – ve bütün oyun boyunca esip duracak olan – korkunç bir fırtınanın gök gürültüleri, uzaktaki savaşın yankıları arasında, ıssız ve karanlık bir fundalıkta cadıların görünmesiyle ansızın başlar”(1).

Kral Duncan’ı öldürten cadılar veya diğer doğa üstü güçlerin kehanetleri ve etkisi değil, İskoç General Macbeth’in bilinçaltında gizlenen, dizginlemeyen hırs ve istekleridir. İçimizdeki karanlığın sinsi yansımaları nedeniyle Verdi’nin Macbeth operasındaki cadılar korosundan yükselen sese kulak vermek kimi zaman bazılarımızın daha kolayına gelir.

Yapay zeka uygulamalarının yaygınlaşmasıyla, artısıyla eksisiyle hayatın alacağı şeklin sorumlusu da yazılan kodlar değil, yazanlar ve ticarileştirenlerin, satın alıp kullanan “tüketici”lerin hırs ve istekleri olacak.

Bu uygulamaların ticari kullanımının getireceği önemli değişikliklerden biri kullandığımız ulaşım araçlarının yeni işlevleri olacak:

Elektrikli araçlardaki yoğun yazılım kullanımı, otomotiv üreticilerinin ticari partnerleri için çok kıymetli kullanıcı verisi üretecek. Bu veri pazarlama birimlerince işlenerek ticari fırsatlara dönüştürülecek.

Araçların iletişim panelleri kullanıcıları sürüş, lokasyon, hava durumu, alternatif yollar ve varılacak yerdeki koşullar ile ilgili bilgilendirirken, menzil azaldıkça en yakın şarj istasyonu, sürücünün geçmiş tercihlerine uyumlu önerilen restoranlar, gezi yerleri, alışveriş noktaları gibi pek çok “faydalı” bilgiyi sürücüye aktaracak, bunlarla ilgili alışveriş işlemlerini araçtan sesli komutlar ile otomatik olarak yapma imkanı sağlayacak, bunu yaparken de yeni ve devasa boyutlu bir reklam mecrası vazifesi görecek.

Bu iki dev fırsat penceresi, elektrikli araçları, “araçtan çok daha fazlası” haline getirecek, otomotiv sanayi ile yazılım ve reklam sanayilerinin boyutunu çarpan etkisi ile artıracak.

Gelişmiş sürücü destek sistemleri (ADAS), otonom araç (AV) sistemleri, “akıllı ulaşım” sistemlerini geliştiren şirketler listesinin başında, en büyük geliri reklamlardan elde eden arama motoru şirketlerinin olması rastlantı değil.

Çin’in en büyük arama motoru Baidu, 2015 yılından bu yana sensörler ve akıllı araç teknolojilerine yatırım yapıyor, 2016’da California’da otonom sistemleri test etmek için lisans alan şirket, Apollo ismindeki araç işletim sistemini açık kodlu olarak 2017 yılında piyasaya sürdü.

Baidu’nun Apollo araç işletim sisteminin kokpiti.

Araç işletim sistemleri, fiziki çevreyi algılama, veri işleme, karar alma, iletişim, haritalama ve iletişim sistemleri ile entegrasyon gibi farklı teknolojilerin bir arada sunulmasını gerektiriyor. Bu teknolojilerin birçoğuna odaklanan bağımsız ar-ge şirketlerini satın alarak ilerleyen şirket, bunları Apollo platformunda bir araya getirerek otomotiv üreticilerine sundu. Araç işletim sistemleri, (i) akıllı kokpit (araç yönetim ve eğlence), (ii) sürüş kontrol, (iii) haritalama ve navigasyon, (iv) bulut işletim modüllerinden oluşuyor. Navigasyon ve bulut çözümleri Baidu’nun ana işinin bir parçası ve kendi çözümleri üzerine kurulu, sürüş kontrol ve akıllı kokpit sistemleri ise daha ziyade satın alıp birleştirerek oluşturulmuş modüller.

Şirketin akıllı kokpit sistemleri (DoerOS) 15 milyon araçta kullanılmaya başlandı. Öncelikli hedefi bu sistemin Çin’deki araçların yarıdan fazlasında aktif olmasını sağlamak. Bu sistemler, otonom sürüş, otomatik park gibi ilgi çekici pek çok yeniliği içeriyor. Baidu’nun Apollo Navigation Pilot sürüş kontrol ve destek sistemi ise lidar olmadan çalışıyor ve bu nedenle maliyeti en yakın rakibin (Huawei) 8 de biri düzeyinde! Şirket bağımsız olarak sunduğu navigasyon sisteminde HD görüntülerle Çin’in tamamında 300,000km yolu görüntülemiş durumda. (2)

Konunun ve sistemin asıl ilgimi çeken kısmı ise bulut işletim sistemi modülü. Bu modül araçlar arasındaki iletişimi, sürüş deneyimini, siber güvenliği ve pazarlamayı içeriyor. Veriyi elde edecek, iletecek ve merkez ile sürücü arasındaki tüm iletişimi yönetecek bu modül, internet, akıllı cep telefonları, görsel ve yazılı medyanın yanı sıra devasa ve etkili bir kişiselleştirilmiş yeni bir reklam mecrası haline gelecek. Araç içindeki konuşmalar, telefon görüşmeleri, aracın gittiği lokasyonlar vb. tüm veri bu mecrada içeriğin kişiselleştirilmesi için kullanılacak.

İlk etki zannederim araçların nerede şarj edileceğinin seçimi konusunda görülecek. Şimdiden bazı üreticiler bazı enerji şirketleriyle ortak yazılım platformları kuruyor ve “çok hızlı şarj” altyapısını kimliklendirme olmaksızın yapılmasını sağlayacak sistemler geliştiriyor. BMW, Daimler Mobility ve bp’nin ortak girişimi Digital Charging Solutions GmbH (DCS) bu işbirliklerinin ilk örneklerinden. Şirket şimdiden Avrupa’da 230,000’in üzerinde noktada hızlı şarj hizmeti sunuyor. BMW ve Mercedes markalı araçların işletim sistemleri, sürücüleri bu ağa üye en yakın şarj noktasına yönlendirecek. Eğer bu ağa dahil bir noktaya giderseniz, araçlarını tanıtma gereği kalmadan şarj hizmetini alacak, lokasyonda birşey ödemeden (aracı satın aldığınız şirkete veya birlikte çalıştığı ağ şirketine aylık otomatik ödemeler yaparak) yolunuza hızlıca devam edebileceksiniz. Çin’li elektrikli araç üreticisi Nio’nun akaryakıt istasyonları işleten Sinopec ile ilan ettiği işbirliğine benzer çok sayıda girişimi yakın gelecekte diğer otomotiv üreticileri ile perakende elektrik ve enerji şirketleri arasında kurulmaya devam edecek.

DCS şarj istasyonu

Tıpkı arama motorları gibi araç işletim sistemleri de aramalarınızda algoritmanın istediği ve partnerlerin içerikleri daha üstlerde çıkaracak, bunlarla ilgili kampanya ve fırsatlara ayrıca vurgu yapacak. Böylece araç alırken entegre ve interaktif bir pazarlama ağının da içine girmiş olacaksınız.

Oluşacak yeni ve büyük reklam pastasından araç üreticilerinin önemli miktarda pay alması muhtemel. Baidu’nun bu yılın başında açıkladığı elektrikli araç üretim planını bu çerçevede değerlendirmek gerekli. Baidu, Çin’li otomobil üreticisi Zhejiang Geely Holding Group ile kurduğu JV ile 7 Milyar $’lık tutarında ön yatırımla elektrikli araç üretecek ve bu araçlarda şirketin yazılım sistemleri çalışacak. Yakın zamanda Apple’ın elektrikli araç üreteceğini açıklamasını da bu çerçevede değerlendirmekte fayda var.

Elektrik araç işletim sistemler, otomotiv üreticileri için yeni ve önemli bir yan gelir (belki de ileride ana gelir) haline gelirken bu şirketlerin değerini önemli ölçüde artırabilir. Ancak pek çok durumda olduğu gibi bu fırsat da risklerle birlikte gelecek: Yazılımcılar, özellikle yapay zeka çalışan arama motorları (Google, Baidu) ve yazılım platformları (Apple, Android) er yada geç otomotiv üreticisi olarak mevcut üreticilerle rekabete girişecek. Bunu yapabilmek için üç vakte kadar otomotiv şirketlerini satın aldıklarını görürseniz şaşırmayın.

Sektör, bir dizi dev satınalma neticesinde kapalı ağlara sahip birkaç büyük yazılımcı/otomotivcinin kontrolünde ulaşım ve reklam hizmet sağlayıcısı formuna bürünebilir. Mekanik yedek parça üreticileri, bağımız servisler, bakım ve diğer görece özerk oyuncular bu kapalı ağlara giremedikleri takdirde oyunun dışında kalabilir.

Otomotiv değer zincirindeki oyuncular için “bu dünyadan esmiyor duygusunu uyandıracak” yeni bir fırtına usulca yaklaşıyor…

Notlar:

(1) Urgan, Mina, Macbeth (Bir İnceleme), Çan Yayınları, İstanbul, 1965, s.17.

(2) Baidu’s Plan to Beat Waymo, Tesla at Autonomous Vehicles, BloombergNEF Report, 24 May 2021.

Fotoğrafa meraklılar onu kaliteli makinaları ve Zuiko lensleri ile tanırlar. 12 Ekim 1919’da Tokyo’da Takeshi Yamashita tarafından kurulan Orinpasu Kabushiki-kaisha, nam-ı diğer Olympus, mikroskop ve termometre üretimine odaklandı.

Bay Yamashita 1915 yılında Tokyo Emperyal Üniversitesi Hukuk bölümünden mezun olmuş, bir ticaret firmasında çalışmaya başlamıştı. Şirketin iş hacmini başarıyla yürüttüğü şeker ticareti ile hızla artıran Yamashita’nın patronu, onu mikroskop üretmek amacıyla avukat arkadaşı ile kuracağı şirketin sermayesini sağlayarak ödüllendirdi. Japonya’da henüz mikroskop üretilmiyordu ve ithal ürünlerin pazara hakim olması Yamashita’yı rahatsız ediyordu.

Mikroskop üretimi Yamashita için bir tutku halini almıştı ancak konu ile ilgili bilgisi sınırlıydı. Japonya’nın ilk yerli mikroskopunu üreten Shintaro Terada’yı şirketine transfer ederek başmühendis olarak çalıştırmaya başlayan Yamashita, 4 yıl sonra piyasada çok başarılı olan termometre iş birimini satarak elde ettiği nakdi mikroskop üretimine yatırdı ve zamanla geliştirdiği optik teknolojilerle mikroskop dışındaki ürünlere yöneldi. 1936’da ilk fotoğraf makinesini piyasaya sunan Olympus, Zeiko markalı lensleri ile tüm dünyada fotoğrafçıların ilgisini çekti. 1959 yılında piyasaya sürülen Pen modeli ile kompakt tasarımı ve taşıma kolaylığı ile ün saldı.

1983’de Canon ile birlikte ilk kompakt video kamerayı pazara süren şirket, 2000’li yıllarda fotoğraf ve kamera alanında, dijital tek lensli reflex kamera, aynasız kamera (DSLM) gibi pek çok teknolojik yeniliğe öncülük etti.

Olympus henüz fotoğraf makinesi teknolojisinde ilerlerken bir yandan optik teknolojisini kullanabileceği farklı alanların arayışına girdi ve 1952 yılında endoskopi operasyonlarında kullanılmak üzere dünyanın ilk (GT-I) gastrokamerasını üretti. Bu ürün mide kanserinin erken aşama tedavisinde çığır açıcı bir tanı aracı olan endoskopiyi mümkün kıldı.

1975’de yine kendinde mevcut olmayan know-how’ı alman Winter & Ibe şirketinden satın alarak ameliyatlarda kullanılan kameraları üretmeye başladı. 1979’da teknolojisini pazarda denediği ve derin bir teknik birikime sahip bu şirketi satın aldı. 1985’de endoskopik video enformasyon sistemi ile medikal araç sektöründe özellikle ABD pazarında yer edindi. 1987’de Çin’de satış teşkilatını kurdu, İngiltere’de KeyMed’i satın aldı.

1990’ların ortasından itibaren mikroçipler her endüstriyel ürüne girmeye başlayınca Olympus mikroskop alanındaki know-how ını çip test cihazlarında kullanabileceğini fark etti.

2002’de ameliyat robotları üretimine başlayan Olympus, 2005 yılında Quebec merkezli R/D Tech Inc.’i satın alarak metal ürünlerde kaynak, ekstrüzyon veya döküm parçalardaki hataların tespiti için inceleme cihazları alanına girmiş oldu. Satınalmalarla yeni segmentlere giriş stratejisinin bir sonraki adımı 2017 yılında İngiltere merkezli Gyrus Group PLC’nin 1.8 Milyar $ bedelle satın alınması oldu.

Mikroskop üretimi odaklı kurulan, daha sonra lensler ve kolay taşınan yüksek kaliteli fotoğraf makineleri tanıdığımız Olympus, Haziran 2020’de fotoğraf makinesi ve video kamera işini Japon Özel Sermaye kuruluşu Japan Industrial Partners, Inc.‘e sattı. Şirket bugün endoskopi cihazları, ameliyat gereçleri ve gelişmiş mikroskobik cihazlar kategorilerinde dünya lideri konumunda.

Olympus’un yolculuğunu özetleyerek sizlerle paylaşma nedenim, şirketlerin stratejik planlama sürecinde kritik önemde olan bir konuya dikkat çekmek: Kilit yetkinlik (“core competency“).

Kilit yetkinliği, bir işletmenin ürün veya hizmetlerini pazardaki rekabetten ayrıştırarak başarılı olmasını sağlayan karakteristiği olarak tanımlamak mümkün. Ben kilit yetkinliği daha ziyade “özgün beceri” şeklinde tanımlamayı severim.

Zira, bireyler gibi şirketlerin de yetenekleri vardır. Çok karmaşık bir problemi birkaç boyuta indirgeyerek, net bir şekilde tanımlayan, basit bir şekilde özünü sunan insanlar vardır mesela. Olayları, zamanları, farklı ortamları birbirine bağlayarak anlamlı bir bütün halinde anlayan ve sonraki adımda modellemeye yatkın olan insanlar, çok güzel resim yapabilen insanlar, besteciler…Liste uzar gider.

Aynı durum şirketler için de geçerlidir: Godiva’nın çikolatasını, Pelit’in pastasını, La Duree’nin makaronunu aşmak, Daimler’in otomobil, MTU’nun tank motorunu, Lasertec’in mikroçip test cihazlarını, Apple’ın tabletlerini ve müşteri hizmetlerini geçmek kolay değildir.

Olympus örneğinde bu kilit yetkinlik temel bilimlerden fiziğin ışığın ölçümünü ve sınıflandırması ile uğraşan bir alt dalı olan optik ve malzeme bilimi üzerine bilgi ve uygulama birikimi idi. Kurucusunun yerli mikroskop üretime tutkusu vardı ancak optik hakkında hiç bilgisi yoktu. Sermayeyi patronundan, bilimsel altyapıyı ise Japonya’da buna en iyi sahip olan kişilerden temin etti. Yolculuğunda piyasadaki değişimlere uydu, bazılarına öncülük edebildi, temel yetkinliğin (optik uygulamaları) farklı işlerdeki uygulamalarını işbirlikleri ve satın almalar yoluyla bünyeye kazandırdı. Günün sonunda pazardaki eğilimler, tüketim ve teknoloji değişti, ama temel yetkinliğinin güncel katma değerli uygulamalarında faaliyeti sürdü.

Pek çok şirketler grubunun hissedar ve yöneticileri bugünlerde “peki bundan sonra ne yapmalı?” sorusunu soruyor.

Gelecek hikayenizin başlangıcı, kuruluşunuzun ve çalışanların kilit becerilerinde, bunları nasıl yeni fırsatlar yolunda harekete geçirebileceğinizde yatıyor.

Bir önceki yazıda, bölünmenin “kilo alan” şirketlerde sermayedar değerini olumlu etkileyen, ekonominin geneline de fayda sağlayan bir sadeleşme ve güçlenme aracı olduğuna değinmiştim.

Mercedes markasının sahibi Daimler AG, 3 Şubat’ta Yönetim Kurulu’nun Kamyon ve Otobüs iş biriminin bölünme yoluyla Daimler’den ayrılması ve Daimler Truck adındaki yeni şirketin Frankfurt Borsası’nda işlem görmeye başlaması kararı aldığını duyurdu. Daimler Truck and Buses şirketinin çoğunluk hissesi Daimler hissedarlarına dağıtılacak, Mercedes-Benz ise azınlık hissedar olacak.

Daimler’in kamyon iş birimi, BharatBenz, Freightliner, Fuso, Mercedes-Benz, Setra, Thomas Built Buses ve Western Star marklarının sahibi ve 2019 yılında 40.2 Milyar € ciro elde etti. Ülkemizde de üretim yapan Otobüs iş birimi ise Mercedes markasını kullanıyor ve 2019’u 4.7 Milyar € ciro ile kapattı. Her iki işin de FVÖK marjı %6 düzeyinde. Mercedes markalı otomobilleri üreten iş birimi ise 110 Milyar € satış gelirine ve %10 FVÖK marjına sahip.

Kararın ana gerekçesi olarak Mercedes-Benz otomobil işi ile Daimler Kamyon ve Otobüs işinin kendilerine has müşteri grubu, teknoloji yol haritası ve sermaye ihtiyacına sahip olmaları gösterildi.

Yatırımcıların ve yatırımcıları temsil etmesi beklenen yönetim kurullarının bakış açısından işi yönetmek, temelde sermayeyi yönetmektir. Daimler’in yönetim kurulunun da diğer nedenlerin arasında bunu önceliklendirdiği şüphesiz.

Global otomotiv endüstrisi, önemli bir dönüşüm sürecinden geçiyor. Bu dönüşüme bir başka yazıda değinmiş, elektrikli araç değer zincirinin farklı bir teknolojik yol haritasına sahip olduğunu, kendine has bir tedarik zincirini gündeme getireceğini paylaşmıştım. Otomobiller batarya ile beslenen elektrikli motorlara sahip, mevcuttakilerden farklı komponent ve hammaddelerden imal edilen, yazılım ağırlıklı bir ürün olmaya doğru evrilirken, ulaşım altyapısının da teknoloji ile birlikte daha “senkronize” ve belki de “otonom” çözümleri içerecek şekilde dönüştürülmesi planlanıyor.

Ulaşım altyapısında bireysel kullanıma yönelik araçların bataryalı olacağı, toplu taşıma ve ürün sevkiyatında kullanılan “ticari” araçların ise, sürekli kullanımda olmaları ve çok uzun mesafeleri aralıksız kat edebilme gereğinden hareketle hidrojen kullanan yakıt hücreli sistemleri içereceği anlaşılıyor. Mevcutta tüm bu araçların içten yanmalı motorlara sahip olduğu düşünüldüğünde, bu dönüşümün, tasarım, malzeme, teknoloji ve yakıt boyutlarında farklı bir değer zinciri oluşturacağı netleşiyor.

Sermaye getirisi ile birlikte, eli kulağındaki bu dönüşümün de alınan kararın önemli girdilerinden biri olduğu açık.

Daimler, oluşacak iki şirketin de kendi finans ve mobilite fonksiyonları olacağını, merkezi karar almadan bağımsız yeni yönetimlerinin kendi müşteri gruplarının ihtiyaçlarına yönelik kararları daha hızlı alabileceğini öne sürüyor.

Hız, Alman otomotiv sanayisinin büyük oyuncularının bugünlerde en çok ihtiyaç duydukları şey. Mükemmel marka imajları, güçlü bilançoları, kusursuza yakın üretim altyapıları mevcut. Ancak sektörün içinde bulunduğu dönüşüm, yeniyetme rakipleri (Tesla, BYD, Nio, Xpeng ve diğerleri) karşısındaki temel avantajlarını ortadan kaldırabilir. Zira elektrikli otomobil daha yazılım yoğun ve “yeni”. Yeninin hakim olduğu sektörlerde liderlerin hakimiyeti çok daha rahat sorgulanabiliyor, müşteri yeni oyunculara daha olumlu bakabiliyor, değişen tedarik zinciri giriş engellerini zayıflatıyor, zemin kayganlaşıyor.

Kaygan zeminde hızın yanı sıra yeni teknolojik çözümlere de ihtiyaçları olacak zira sadece alman üreticilerin özellikle dizel motorlardaki hakimiyetini elektrikli motorlar lehine kaybetmesinin Almanya’da otomotiv yan sanayide çalışan 400.000 kişinin işsiz kalmasına yol açabileceği tartışılıyor.

Alman otomotiv devlerinin Çin başta olmak üzere küresel lüks otomobil talebi nedeniyle mevcutta sıkıntıda olmadığı açık. Ancak sahip olunan markalar ve teknoloji düşünüldüğünde bu kar marjlarının hissedarlar açısından tatmin edici olmadığı açık. Yüksek üretim maliyetlerinin yol açtığı görece düşük karlılık ile hızla gelişen elektrikli araç üreticilerinin oluşturduğu tehdit bir arada değerlendirildiğinde, yönetimin “bir şey yapmalı” modunda olmasını anlamak zor değil.

Benzer itkilerle New Holland tarım makinalarının sahibi ve Türk Traktör‘ün de ortağı olan CNH Industrial şirketinin Iveco markalı kamyon işini ana şirketten bölünme yoluyla ayırma kararı alması rastlantı değil.

Yaratıcı yıkım, kalenizi başkasının yıkmasını beklemediğiniz ve inşa ettiğiniz yeni kalenin eskisinden iyi olduğunu fark ettiğiniz zaman güzel.