Yeşil’in Matematiği‘nde yeşil hidrojene ve enerji denklemindeki yerine değinmiştim. Odağı bir adım ileri alarak, mavi ve yeşil hidrojen ayrımını ve hem çevre hem de yatırımcılar açısından asıl mühim olan kısmı olan ulaşım araçlarında kullanım üzerine çevirmek istedim.

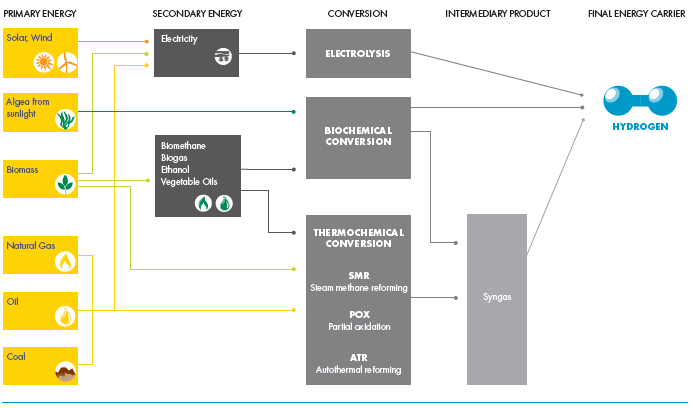

Hidrojen’in hidrokarbonlardan (ortaya çıkan CO2’yi “yakalayarak”) buhar reformasyonu yöntemi ile elde edilen çeşidi “Mavi”, yenilenebilir enerji sistemlerinden üretilen elektrik kullanılarak elektroliz yoluyla elde edilen çeşidi ise “Yeşil” olarak sınıflanıyor. Aslında bir de herhangi bir CO2 yakalaması olmadan, özellikle kömürden üretilen “Gri” hidrojenden de bahsetmek gerekli zira Dünya’nın en büyük hidrojen üreticisi Çin maalesef bu yolla üretim yapıyor.

Üretilen coğrafya ve içinde bulunulan altyapıya göre değişse de genelde -tahmin edebileceğiniz gibi- yeşilin üretim maliyeti mavinin üzerinde. Ortalamada gri hidrojen üretim maliyeti kg başına 1.0-1.5$ düzeyinde iken, mavi hidrojenin maliyeti 1.5-2.5$, yeşil hidrojenin maliyeti ise 4-6$ bandında seyrediyor. Bu maliyet yapısının önemli bir dinamiği üretim için gerekli sabit sermaye yatırımları. Yeşil’de bu gereksinim oldukça yüksek (üretim maliyetinin %20’si) iken gri için minimal (%2-3). Yeşil hidrojen maliyetinin bir diğer önemli bileşeni “yük faktörü” yani ortalama yükün belirli bir zaman periyodundaki tepe yüke oranı (bu kavrama 2007-2010 döneminde yoğun olarak uğraştığım yenilenebilir enerji fizibilitelerinde epeyce vakit harcamış, kafa yormuştum). Yük faktörü, örneğin iki farklı konumdaki rüzgar elektrik santralleri arasındaki karlılık farklılığının ana nedeni.

Hidrojende matematiği ve talebi oluşturan üç ana etmen var:

(i) Kaynaklar ve Altyapı: Doğal gaz gibi kaynakların geniş bir coğrafyada yoğun olarak bulunduğu, karbon yakalama ve taşıma altyapısının (CCS, gaz boru hatları) zengin olduğu ABD gibi ülkelerde mavi hidrojenin üretim maliyeti yeşilin hayli altında iken, Şili ve Norveç gibi hidroelektrik, Suudi Arabistan ve Avustralya gibi fotovoltaik elektrik üretim imkanlarının yoğun olarak bulunduğu ülkelerde ise yeşil hidrojen maviden daha ucuza üretilebiliyor.

(ii) Kullanım Yoğunluğu, Müşteri Konsantrasyonu: Rafineriler ve petrokimya tesisleri gibi hidrojeni üretim proseslerinde girdi olarak kullanan sanayiler mevcut hidrojen talebinin çoğunluğunu oluşturuyor. Metalürji gibi yüksek karbon salınımına sahip üretim zincirlerinde hidrojen karbon salınımını azaltacak alternatif enerji olarak kullanılması bir diğer talep ekosistemini oluşturuyor. Hidrojenin bu sanayilerin yoğun olarak yer aldığı bölgelerde üretilmesi taşıma masraflarının en aza indirilmesi için kritik önemde. Kullanım yerinde üretim, fiyatın da ötesinde belirleyici olabiliyor.

(iii) Üretimde Yatırım Gereksinimi: Yeşil hidrojen üretiminde elektrolizer yatırım maliyetleri MW başına $250-500 bandına çekilebilirse mavi hidrojen maliyetine yakınsama kolaylaşıyor. (Kaynak: ITM Power)

Günümüzde 11 Milyon ton düzeyinde olan hidrojen tüketiminin %85’i rafinerilerde (hidrojenerasyon veya sülfür ve ağır metalden arındırma) amonyak üretiminde gerçekleşiyor. Hidrojenin popülerleşmesi ise ulaşımda hidrokarbon yakıtlar yerine elektrikli araçların gündeme gelmesine bağlı. Ancak hidrojen henüz bu alanda yaygınlık kazanmaktan uzak. Bataryalı elektrikli araçların sayısı 7 milyonu geçerken, yakıt hücreli elektrik motorlu araçların (FCEV, “Fuel Cell Electric Vehicle”) sayısı 30 bin düzeyinde.

FCEV’ler ile diğer elektrikli otomobiller arasında önemli bir fark var. Hidrojenli otomobiller elektriği kendisi üretiyor. Elektrikli (BEV) veya plug-in hybrid (PHEV) otomobillerin aksine bu otomobiller, gücünü harici bir güç kaynağından şarj edilen yerleşik bir bataryadan almıyor, motorun ihtiyaç duyduğu elektriği kendi yakıt hücrelerinde hidrojeni kullanarak üretiyor. Uzun şarj süresi ve batarya ömrünün dolması gibi sorunları ortadan kaldıran bu teknolojinin yaygınlaşmasının önündeki ana engeller ise bu araçların hidrojen deposu nedeniyle büyük ve yakıt hücresi maliyeti nedeniyle elektrikli araçlara göre pahalı olmaları, hidrojen dağıtım sisteminin talep yetersizliği nedeni ile yaygınlaşmamış olması ve elektrikli araçlara göre km başına kullanım maliyetinde hidrojen fiyatı kaynaklı dezavantaj.

Bu dezavantajlar nedeniyle otomobil pazarına giremeyen hidrojen, sürekli serviste olan ve yüksek menzil ihtiyacına sahip kamyon ve otobüslerde büyüme potansiyeline sahip.

Birim hidrojen fiyatının düşmesi ve hidrojen dolum noktalarının mevcut akaryakıt istasyonlarında yaygınlaşması ile kullanım artacak. Hidrojen tedariğinde, Asya Suudi Arabistan’dan mavi, Avustralya’dan ise yeşil hidrojen almayı planlarken, İngiltere’de #BP, #Shell, #ENI, #Equinor ve #Total Orkney ve Teesside‘de “Net Zero Clusters” oluşturuyor.

Norveç ise (Longship / Northern Lights) doğal gazdan daha ucuz bir şekilde mavi hidrojen üretmeye odaklanıyor.

Bu projeleri incelediğimde aklıma, ülkemizdeki güneş enerjisi potansiyelini hidrojen üretimi için kullanarak yakın gelecekte özellikle yük taşımacılığında kullanılmak üzere yeşil enerji üretimi imkanları geliyor.

Avrupa’da yasalaşan ve gelecek yıllarda yasalaşacak regülasyonlar bu bölgeye yeşil hidrojen ihracatı için önemli fırsatlar sunuyor. Yeşil hidrojen, özelde elektrik üretimi ve genelde enerji alanında faaliyet gösteren şirketlerimiz için gelecek 15 yılın alternatif gündemi olabilir ve olmalı.

Zira yeşil hidrojeni Kuzey Afrika’da üretim ve yeni boru hatlarıyla Avrupa’ya taşımaktansa, Türkiye’den mevcut boru hattı altyapısıyla almak maliyet bakımından da avantajlı olacaktır. Sektörün dikkatine…

[…] kat edebilme gereğinden hareketle hidrojen kullanan yakıt hücreli sistemleri içereceği anlaşılıyor. Mevcutta tüm bu araçların içten yanmalı motorlara sahip olduğu düşünüldüğünde, bu […]