Porsche CEO’sunun yarıiletken tedarik problemi nedeniyle üretimlerinin aksayacağını duyurması ve bu açıklamayı Ford ve General Motors başta olmak üzere diğer otomobil üreticilerden gelen beyanların takip etmesi, yatırım yönetimi camiasının dikkatini tekrar yarıiletken üreticilere çevirdi.

Yarıiletkenler, normal şartlarda yalıtkan olmakla birlikte belirli durumlarda iletken olabilen ve böylece elektrik akımının kontrolüne imkan veren kimyasal maddeler. İletkenlikleri uygulanan akım ve gerilime veya ışık, ultraviyole, X ışınlarına göre değişiyor. Silikon veya germanyum kristallerinden imal edilen yarıiletkenler, mikroçipler gibi entegre devrelerin en önemli bileşenleri olduğundan bugünkü teknolojik aletlerin neredeyse tamamı yarı iletkenlerden faydalanıyor.

Tüketici elektroniği, tıbbi gereçler, iletişim ekipmanları, bilgisayar sistemleri, beyaz eşyalar ve kablosuz ağların yanısıra otomobiller için de yarıiletkenler önemli bir girdi.

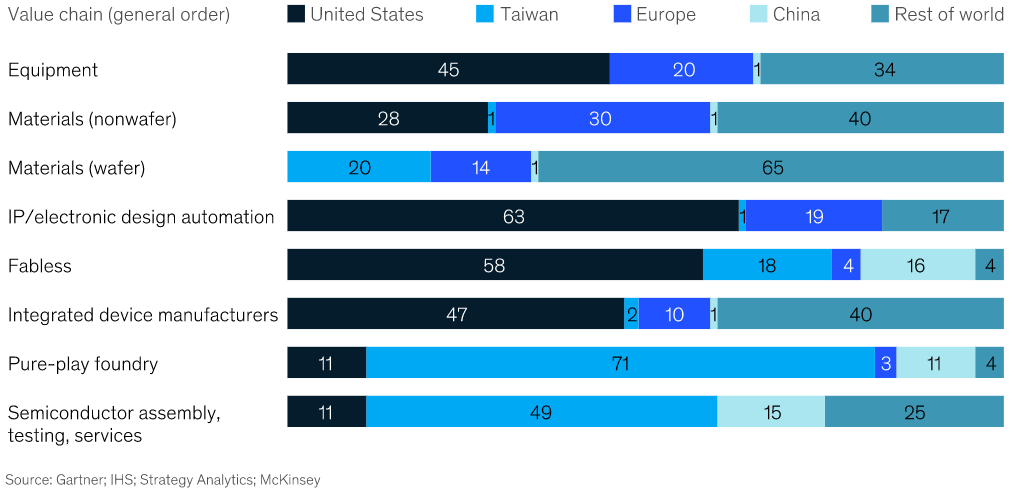

Yarıiletkenlerin tasarım ve üretimi, yüksek “know-how”, AR-GE ve yatırım maliyeti gerektiren, hayli sermaye-yoğun ve bu nedenle “kazanan hepsini alır” mantığıyla çalışan bir sektör. Yenilenebilir Enerji’nin ardından en yüksek yatırım harcaması (ortalamada satışların %24.5’i), İlacın ardından en yoğun AR-GE harcaması (ortalamada satışların %16.4’ü) gerektiren ikinci sektör olan yarıiletkenlerde, yüzlerce üretici olsa da, yüksek talep gören 10nm ve altındaki boyutlarda üretim yapabilen şirketler sınırlı. Bu şirketlerin uzmanlaştıkları alanları da göz önüne alırsak, oligopol pazar yapısı daha görünür hale geliyor:

#Intel masaüstü ve dizüstü bilgisayar ile veri merkezleri pazarında oldukça güçlüyken, #Qualcomm cep telefonları, #ASML (Hollanda) litografi ekipmanları, #Samsung (Kore) hafıza, #NVIDIA (ABD) grafik işlemciler alanlarında lider.

Yarıiletken üretiminde kullanılan özellikli kimyasalların tamamı Japon, yarıiletken üretim ara maddesi olan silikon “wafer”ların çoğu ise Japon ve Koreli üreticilerden sağlanıyor.

Tasarımda ABD ve İngiltere (#Arm) hakimiyeti, üretimde ise Taiwan’ın (#TMSC) ağırlığı mevcut.

Sektörde bu dev firmaların ağırlığının iki ana nedeni yüksek “know-how” ve tasarım gereksinimi ile yüksek yatırım maliyetleri. Özellikle çip boyunu azaldıkça sektöre giriş zorluğu artıyor. 5nm bir çipin ortalama tasarım maliyeti yarım milyar doları bulurken, ortalama üretim modülü maliyeti 5 Milyar$ düzeyinde. En iyi senaryoda (tanınmış büyük üretici, uzun vadeli sözleşmeler, teknik uzmanlık) 7-10 yılda yatırım geri dönebiliyor. Diğer yandan, bu büyük oyuncular arasında ciddi bir bağımlılık da mevcut. Zira tüm üretim aşamalarını kendi başına yapabilen oyuncu yok.

Covid nedeniyle evlere hapsolan tüketicilerin büyük ekran televizyon, bilgisayar, tablet, oyun konsollarına talebi hızla artınca, aylardır yarıiletken üreticileri tam kapasite çalışıyor. Aşılamanın başlaması ile otomobil talebi de artınca, 2021 başında arz açığı birçok sektörün üretimini kısıtlar hale geldi. Çok hızlı bir çözüm söz konusu değil, zira yeni kurulacak bir üretim tesisinin pazara ürün sevkine kadar 2-3 yıl vakte ihtiyacı var.

Geçici de olsa bu durum ülkelerin yarıiletken konusunda bağımlılığını da gündeme taşıdı.

IHS Markit’in araştırmasına göre 2021 yılının ilk çeyreğinde yarıiletken tedarik sorunu nedeniyle, Dünya’da sipariş alındığı halde üretilemeyen otomobil sayısı 672,000’i aştı. Bu rakamın 250,000 kadarı Dünya’nın en büyük otomobil pazarı olan Çin’de yapılması gereken üretimden geliyor.

ABD’nin geçen yıl Çinli iletişim altyapısı ve tüketici elektroniği şirketi #Huawei’ye yaptırımlar uygulamaya başlaması ve ardından diğer bazı Çinli şirketleri de Çin ordusu ile ilintili olmaları nedeniyle ambargo listesine dahil etmesi, Çin’in kilit sektörlerde kendi kendine yeterli olma hedefini daha da yaşamsal hale getirdi. Çin yarıiletkenlerin gerek tasarım gerek üretiminde dışa bağımlı: geçen yıl 300 Milyar $ değerinde çip ithal etti.

Çin’de yerel oyuncular, batılı büyük şirketlerin uzmanlık alanlarında alternatif çözümler geliştirmekle meşguller. Shangai Micro Electronics Equipment Co. ve Naura Technology Group Co., ASML’nin ultra-violet litografi cihazlarının benzerlerini geliştirmeye çalışırken, Empyrean gibi startuplar da, ABD’li Synopsis ve Cadence gibi çip tasarlama yazılımcılarına rakip olma iddiası ile yola çıkıyor.

26 Şubat’ta açıklanan 14. 5 yıllık kalkınma planında Çin, otonom araçlar, 6G iletişim altyapısı, quantum computing gibi yüksek teknoloji alanlarını öncelikli yatırım ve teşviklerle destekleyeceğini açıkladı. Bu açıklamayı takiben Shenzhen Goodix Technology Co. and China Resources Microelectronics Ltd. gibi yerli çip üreticilerinin hisse değerlerinde artışlar görüldü. SMIC, Will Semiconductor gibi diğer oyuncularında bu teşvikler sonucunda yatırımlarını hızlandırmaları bekleniyor. McKinsey’e bakarsanız, Çin’in çip üretimine vereceği teşvikler 5 yıl içinde 150 Milyar $ düzeyine ulaşacak. Bu teşviklere rağmen Çin’in çip alanında kendine yeterli hale gelmesi için 25-30 yıl süreye ihtiyacı olduğu belirtiliyor.

Çin’in sektörde kaydedeceği ilerlemeler, en büyük üretici olan Tayvan’ı, ana materyal sağlayıcı olan Japonya’yı ve tasarım teknolojisinde ve tüketici ürünlerinde önde gelen ABD’yi yakından ilgilendiriyor. Çipler, geçen yıl uçaklar, akaryakıt, ham petrol ve otomobillerden sonra ABD’nin beşinci büyük ihraç kalemini (46 Milyar $) oluşturdu. Sektörde çalışan sayısı 451,000’in üzerinde.

Google’ın yönetim kurulu eski başkanı Eric Schmidt’in başkanlığını yürüttüğü, ABD’nin “Yapay Zeka Alanında Ulusal Güvenlik Komisyonu” ilgili raporunda, Başkan ve Kongre’ye (geçen hafta), ABD ve müttefiklerinin yüksek teknoloji çiplerin ihracına sınırlamalar getirilmesini ve böylece Çin yarıiletken sanayinin gelişiminin yavaşlatılmasını tavsiye etti. Huawei CFO’su Meng Wanzhou’nun Kanada’da FBI’ın talebi ile 2018 yılında tutuklanmasına benzer “tepkiler” olur mu bilinmez ancak yarıiletkenlerdeki “sessiz” rekabet her an “sesli” hale gelebilir.

Aslında, yarıiletkenler konusundaki hassasiyet yalnızca Çin ile ilgili değil. Birleşik Krallık Rekabet ve Pazarlar Kurumu, Eylül 2020’de Birleşik Krallık merkezli dünyanın en büyük çip tasarım şirketi Arm’ın 40 Milyar $ bedelle NVIDIA tarafından (Japon Softbank’tan) satın alınmasını “inceleyeceğini” 5 Şubat 2021 tarihinde duyurdu. Bu işlemin NVIDIA’nın rakiplerinin bu hassas teknolojiye erişimini kısıtlayarak rekabeti ve İngiltere’nin ulusal güvenliğini zedeleyeceği iddia ediliyor.

Evet ticaret ve sermaye hareketleri serbest. Ancak “siniruçları”na dokunmak her daim sıkıntı yaratıyor.