Here are my pins on trends and developments in world markets in February 2022:

* Port congestion in West Coast and freight costs are pushing US #brandowners and #retailers to diverge their supply bases away from pacific (China, Vietnam) into #Caribbean and #southamerica . Common theme in multiple FY 2021 results calls especially of listed consumer companies in the US. However it is risky and takes patience to do; #rockybrands management provided a good example: “We will slow play that. I cannot stress enough to you and anybody in the marketplace if a boot fits and performs and you move it and it doesn’t fit and doesn’t perform the same way. It is the fastest way to lose that product. “

* Recent decisions of #bp and #shell to get out of #russia by fireselling their valuable assets ($25bn of Rosneft stake for bp and Sakhalin assets for #shell) at a huge discount urged investors to question (disrupted) #corporategovernance and managements’ lack of concern for #shareholdervalue. TotalEnergies seems to be taking more prudent approach.

I am wondering about whether Depository Receipts of russian companies which makes up considerable portion of #londonstockexchange index will continue to be traded. #norilsknickel DR is suspended already.

* China signed a new gas pipeline agreement with Russia to buy 50bn m3 of natural gas per annum. The pipeline has around same capacity with cancelled Nord Stream 2 project.

* China internet ecosystem is bringing down platform walls. Following recent regulatory changes, ecommerce sites and non ecommerce platforms such as #WeChat, #Douyin and #Kuaishou in China now have started to open up, albeit gradually, to search engines and other ecommerce sites. The ecommerce related performance based ad market in China is estimated to be around $24-28bn. #BIDU is a good candidate to seize a considerable slice from this pie in near future. Top #Alibaba apps shall also launch inside #WeChat and #Alibaba expect meaningful incremental traffic into these as WeChat mini programs command huge traffic.

Oldukça ilginç iki yılın ardından, tüm Dünya’da sorunlara karşı çare olarak tercih edilen politikaların faturalarının ödeneceği bir dönem olmaya aday 2022. İlk ayına bakınca “dengelenme” çabaları göze çarpıyor.

Eğilimlere bakacak olursak en öndeki tema, daha evvel öngörülerimi paylaştığım, enerji fiyatları. Önce #HenryHub‘daki “tırmanış”, ardından #Brent’in hızla artması, enerjinin tedariğini ve fiyatını manşetlerde tutuyor ve yıl boyu gündemde kalmaya aday. “Yeşil” enerji maliyetli, volatil (rüzgar ve su) ve paranın zaman değerinin artacağı bu dönemde yüklü miktarda yatırım gerektiriyor. Yine de yeşil olacak denirse, iki yol var: (1) enerji fiyatları yüksek seyrini sürdürecek böylece fizibil olmayan projeler de fizibil hale gelecek ve daha da mühimi büyük entegre oyuncular için yatırımlara yönlendirilebilir nakit akımları sağlanacak, bunlar özellikle LNG‘ye ve yenilenebilir yatırımlarına yönelecek (tabi bu arada hissedarlar da memnun edilecek) (2) yeni teknolojik atılımlarla mevcut verim matematiği değiştirilecek. Son birkaç ay, ilk yoldan ilerleneceğini teyit ediyor. #petrol ithalatçıları için negatif, #big oil, #arapkörfezi ve #rusya için pozitif.

Dünya’da reel faiz oranlarında görülen artışlar özellikle “çok parlak geleceğin” fiyatlandığı yazılım/teknoloji şirketlerinin değerlemelerinde ciddi etkiler yaratıyor. Özellikle Nasdaq’da ciddi ağırlığa sahip bu tür şirketlerin hisse fiyatlarında Kasım’dan bu yana %40-70 düzeyinde gerçekleşirken endeksteki hareket, FANG’ın ağırlığı nedeniyle bu ivmeyi tam olarak göstermiyor. Yılın kalanında faizlerin artacağı malumumuz, F/K oranlarının aşağı inmesi gerekecek: Ya hisse başı karlar çok ciddi artacak (ki Ocak’ta açıklanan satışlarla çok olası değil) yada fiyatlar önemli ölçüde aşağı gelecek.

Parasal gevşemenin sona ermesinin fiyatlamalara etkisinin, halihazırda “içsel değer”inin altında fiyatlandığı düşünülen şirketlerde #aktivisthissedar faaliyetlerinde artışa sebep olması kuvvetle muhtemel. GSK ve Unilever‘de yoğun olarak yaşanan baskının, Ocak ayında Vodafone PLC ve Taylor Wimpey’de devam ettiğini gördük. Aktivist hissedarların şirket yönetimlerine ve yönetim kurullarına karşı uyguladıkları bu baskıları sermaye piyasasının ve özellikle söz konusu şirketlerin ve hissedarlarının lehine görüyor ve önemsiyorum. (belki bir gün bu konular ülkemizde de gündemde olur)

#Yarıiletkenler bu yıl da manşetlerde sıkça okuyacağımız konulardan biri olacak. #SoftBank ‘ın dünyanın en büyük çip tasarım oyuncusu İngiltere merkezli #Arm şirketini ABD merkezli #Nvidia ‘ya satılması için yürütülen çalışmalar ilgili otoritelerden onay almakta yaşanan zorlukların neticesinde başarısızlıkla sonuçlandı. İki şirket arasında 2020 yılında varılan anlaşma, ABD Federal Ticaret Komisyonu’ndan onay alamamıştı. FT’nin haberine göre SoftBank, işlemin gerçekleştirilememesi nedeniyle Nvidia’dan 1,25 milyar $ ödeme alacak. Mart 2023’de halka arz Softbank için en pratik çıkış yolu olarak gözüküyor.

Pandemi öncesi talep ve karlılık seviyelerini yakalamak her iş kolunda kolay olmayabilir. #Otomotiv sektörü bu alanlardan biri olarak dikkat çekiyor. #OEM’ler geçen yıl etkileyici hisse başı kar performansı gösterse bunun en önemli nedeni ertelenmiş talep idi. Enflasyon, artan sahip olma maliyeti (yakıt, bakım (ABD’de fiyatlar %50 düzeyinde arttı) ve sigorta fiyatları) ve tedarik zinciri aksaklıkları bu yıl boyunca sektörün meşgul olacağı konular olmaya aday. Avrupa Otomobil İmalatçıları Birliği (ACEA) “çip tedarikinde sıkıntıların yılın ilk yarısında üretime olumsuz yansımaya devam etmesine bağlı olarak” Avrupa’da binek araç satışlarının bu yıl da 2019 seviyesine ulaşamayacağını bildirdi. 2022 yılında Avrupa’da yeni araç kayıtlarının yüzde 7,9 artarak 10,5 milyon adede ulaşacağı beklense de bu düzey -elektrikli araçlara getirilen onca teşviğe rağmen- pandemi öncesindeki tepe noktasının epey (%18-20) gerisinde.

#İngiltere de #MarksandSpencer ın perakende performansı dikkat çekici. Discounters -bildiğimiz gibi- pazar payı kapmaya devam ediyor ancak epeydir zorlanan M&S Food, son 3 ayda ciddi bir büyüme göstermiş durumda. Geçtiğimiz iki yılda pandemiden ciddi düzeyde etkilenen şirket, ürün konumlandırması, segmentasyon, doğru fiyatlama ve mağaza yenilemeleri ile, özellikle online kanal, “Simply Food” konsepti ve benzin istasyonlarındaki (300 #bp istasyonu) dükkanlarının performansı ile dikkat çekiyor. M&S bu yıl ve önümüzdeki yıl perakende de örnek bir “turnaround” hikayesi yazabilir. Perakende işi yönetiyor olsaydım, M&S’ı pür dikkat izlerdim.

Yeni yıl ekonomilerde enflasyon dalgası ve Omicron haberleri ile başladı. Pek çok konuda yoğun haber akışı olsa da, şu 3 alandaki gelişmeler dikkatimi çekti:

Çin’de emlak piyasasındaki büyük oyunculardan Shimao da itfası gelen bonosunu ödeyemeyenler arasına katılınca, sektörden önemli ölçüde para çıkışı gerçekleşti. Shimao gayrimenkul işletme şirketini ve elindeki arsa stoğunu satacağını açıkladı. Ülkede kentlere göçün ve yeni evlilik oranının giderek yavaşlayacağı, buna bağlı olarak yeni konut talebinin önemli oranda azalacağı öngörülüyor. Yüksek temettü verimi ve (yüksek kaldıraç nedeniyle) özkaynak karlılığına sahip sektörün büyüme hikayesi yara almış durumda. Geçen yaz yüksek hedef fiyatlarla pazarlanan sektöre yatırım yapanlar, yatırımlarının değerinin yarıya inmesi gerçeği ile karşı karşıya. Çin’deki emlak talebi ve inşaat hızı demir cevheri, kömür ve çelik talebi üzerinden madencilik, taşıma (bulk shipping), demir-çelik ve inşaat sektörleri başta olmak üzere geniş bir habitatı etkiliyor. #EREGL başta olmak üzere ülkemizdeki varlıklar da bu listeye dahil.

2. 80$ üzerindeki #Brent ve 6$’ın üzerindeki #HenryHub, entegre petrol üreticileri için 2008 yılından bu yana en yüksek nakit kazanım dönemine (avg. FCF Yield > %15) yol açmış durumda. Bankaların yılın ilk haftasında üreticilerin hedef fiyatlarının yukarı yönlü revize etmeye ihtiyaç duyması, 2 yıl aradan sonra sektöre tekrar para girişinin işareti. 2022 yılında akaryakıt ve gaz pahalı olmayı sürdürecek (Türkiye dahil olmak üzere net ithalatçılar için negatif, üretici ülkeler için ise oldukça pozitif). Bu projeksiyon beklentilerimle paralel ve biriken nakdin yenilenebilir enerji dönüşümü için alan açması mümkün olacak. Diğer yandan “ağır ağabeyler”, 2021 yılının ikinci yarısında, nakdin bir kısmını hissedarları mutlu etmek adına hisse geri alımlarında kullanmaya başladı bile:

Entegre oyuncuların Downstream (akaryakıt ve yağ satışı) operasyonları ise Covid varyantları nedeniyle önceki çeyreklere göre daha düşük karlılık getirecek. Bazı büyük oyuncuların karlarının önemli bir bileşeni olan toptan ticaret fonksiyonlarının karlılığı konusu ise kapalı kutu olmaları nedeniyle belirsiz. Türk müteahhitlik sektörünün Arap körfezi çevresinde yeni ihaleler almasını muhtemel görüyorum (+ #TKFEN). Çinli kamu şirketi #CNOOC’un temettü ödemesini artırma ve geri alım programı açıklaması, partinin halka açık kamu şirketlerinde hissedar getirisini daha fazla önemsediğini gösteren, Çin sermaye piyasasının geleceği için mühim bir gelişme.

3. 3D çipler 2023 yılında hayatımıza girmiş olacak. İlk üretimin #INTC’nin Meteor Lake modelinden gelmesi bekleniyor. #INTC bu ürünü, Hybrid Bonding teknolojisini geliştirene dek ara çözümü olarak piyasaya sürmeyi planlıyor. #TSMC ise Hybrid Bonding teknolojisine sahip (#AMD’nin Milan-X ürününde kullandı) ve 2024 sonrasında pazara egemen olması muhtemel. 3 boyutlu çiplerin ilk kullanım alanı muhtemelen cep telefonları, tabletler ve ev aletleri olacak: Çok daha becerikli cihazlara hazır olmak gerekir. Veri merkezleri ise form factor limitleri olmadığından 2D çiplerle devam edecek muhtemelen. Sektörde gelişmiş paketleme ekipman üreticileri ve #EDA (Electronic Design Automation) araçları üreticileri yüksek büyüme profili çiziyor.

Alibaba, 2021’de yatırımcılarını en çok üzen büyük halka açık şirket. Çin’de kamu otoritelerinin halka açık şirketlere yönelik müdahalelerinin ilk adımı, Alibaba’nın iştiraki olan Ant Financial’ın ABD’de halka arzının engellemesi idi; bu adımı şirketin kurucusunun başında olduğu kurumlara (üniversite) müdahaleler takip etti. Konuyla ilgili detayları daha evvel paylaşmıştım.

Rekabeti artırıcı ve platform sinerjilerini sınırlandırıcı regülasyonlar, JD, $PDD ve Meiutan’ın yoğun rekabeti nedeniyle yaklaşık 1000bps gerileyen karlılık, özellikle ABD merkezli fonların hisseyi ciddi oranda terk etmesine neden oldu. 2020’de $320’ları gören hisse değeri $120’a inmiş durumda.

Bu ortamda “2021 Investor Day” şirket için, önceki yıllara oranla daha önemli bir iletişim aracı haline geldi. Webcast olarak da yayınlanan iki günlük etkinlikte şirket yönetiminin şu mesajlarını, yatırımcılar ve e-ticaret oyuncuları için dikkat çekici buldum:

> Kullanıcı sayısı rekabete rağmen hızla artıyor: Son çeyrekte 65 Milyon yeni kullanıcı kazanıldı! Şirket Çin’de 15-24 yaş arası internet kullanıcılarının %90’ı şirketin müşterisi. Bu yaş grubuna satışların artırılması için otomobil parçaları, ev dekorasyonu, içecekler kilit kategoriler olarak belirlenmiş; bu kategorilerde ürün çeşidi ve promosyon artırılacak.

> Üyelik ücreti ödeyen müşterilerin sayısı artarak 50 milyona ulaşmış durumda. Amazon prime’da da görüldüğü üzere, ücretli üyelerin alışveriş sepet büyüklüğü ve sıklığı diğer üyelere göre oldukça yüksek.

> +45 müşteri grubunda ise “value-for-money” olarak tabir edilen indirimli ürünlere talep yüksek ve promosyonlar müşteriyi elde tutabilmek için kritik önemde. Bu yaş grubunda tüm dünyada değer odaklı alışveriş merkezde.

> Genel merchandise stratejisi olarak, (1) yeni markaların platforma kazandırılması, (2) aksesuarlar, ev eşyaları ve tüketiciği elektroniğinde daha fazla alternatif sunulması, (3) rekabette zorlanılan taze sebze / meyve (Meiutan) ve ev eşyaları (JD) segmentlerinde lojistik yetkinliğin artırılması planlanıyor.

> Alibaba’nın az bilinen ancak oldukça büyük (Dünya’da 3. sırada) bir işi olan Cloud Hizmetleri ilk kez kara geçmiş durumda. Çin Cloud pazarının büyüklüğü ABD’nin 1/5’i düzeyinde. Şirket, orta vadede IoT ve AI ile anlamlı kar yaratamadığı Cloud işini karlı hale dönüştürmeyi planlıyor. En büyük engel agresif fiyat rekabeti ile Baidu ve Tencent.

İki gün boyunca süren sunumlarda en çok dikkatimi çeken noktalardan biri Taocaicai platformunun coğrafi kapsamının Çin kırsalındaki köy ve kasabaların %40’ına erişmesi, toplamda 560,000 pick-up teslim noktasına ulaşılması idi.

Yatırımcılar açısından bir diğer mühim ve pozitif gelişme ise, Alibaba’nın (tüm halka açık Çinli şirketlerde eleştirdiğim) segment bazında karlılık raporlamasında daha detaylı disclosure a başlayacağını ilan etmesi oldu. Şirketin bu konuda yapması gereken daha çok şey var.

Zira büyüme yeterli değil, yatırımcıların şirketin finansalları ve büyümenin etkilerini, üretilen nakdin nerelerde kullanıldığını görebilmesini sağlayan finansal bilgi paylaşımında detay düzeyi kritik önemde. Bu konuya ilişkin aşağıda paylaşılan slayt, şirket ile ilgili finansal model kurabilmek için temel düzeyde de olsa veri sağlıyor.

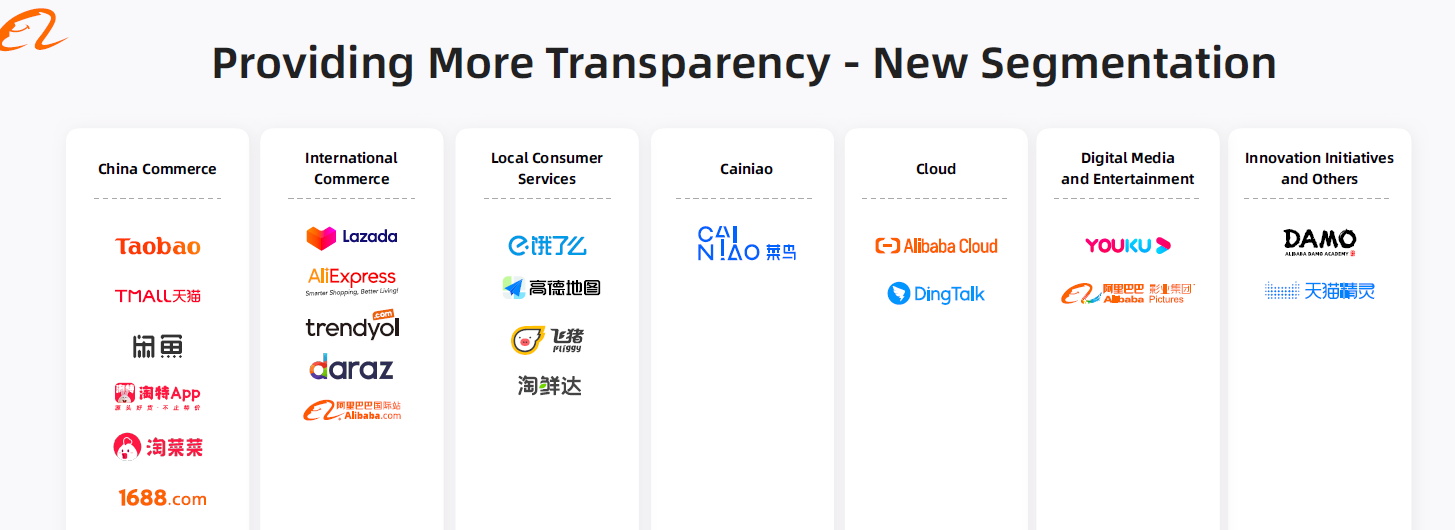

Alibaba, yekpare bir e-ticaret şirketi değil, tersine bir şirketler kümesi. Kümenin içinde örneğin #istegelsin’in Çin’deki dengi ele.me, #yandex’in dengi Amap, #migros’un dengi SunArt, #youtube’un dengi Youku ve #zoom’un dengi DingTalk’da yer alıyor.

Şirkette nakdi yaratanın “China Commerce” kısmı olduğu malumdu. Ancak operasyonel nakit ve karın önemli bir kısmını tüketenin “Local Consumer Services” altındaki #ele.me, #Fliggy ve #Amap ile ilgili ilk kez paylaşılan bilgiler önemli.

Kümenin her bir elemanı ayrı yönetiliyor ve bu elemanlar arasındaki sinerjiler başarım için kritik. Berkshire’ın kendi platformunda yaptığı gibi, bu kümenin nakit ve kar üreten elemanları, üretemeyenleri büyüyebilmeleri için fonluyor. Operasyonel nakdin yatırıldığı Local Consumers Services altkümesinde gösterilecek başarının, orta vadede hisse performansı için belirleyici olacağı anlaşılıyor.

Matrix’deki o sahneyi hatırlayanımız çoktur. En yakın dostum filmi gösterime girdiği ayda 7 kez izlemişti ve ben o vakit bilim kurguya hayli meraklı olduğum halde buna epey şaşırmıştım.

Filmi iki hafta evvel malum “streaming” platformunda tekrar izleyince, o vakitler felsefeye dair ilgi ve bilgim olmadığı için filmi anlamadığımın da ayırdına varmış oldum. (Edebiyat ve bilim kurguyu hayal gücü için, hayal gücünü de yenilik için önemli görürüm. Zira hayal edemediğinizi üretebilmek çok olası değil: Yahya Kemal’in kulakları çınlasın: “Hülyası kalmayınca hayatın ne zevki var?”)

Morpheus’un Matrix’in ne olduğunun kimseye söylenemeyeceğini, onu Neo’nun kendisinin görmesi gereğini buyuran sözlerini anımsıyorum.

Köşeye sıkışan bir şirket sahibinin kurtuluş dalı olarak tutunduğu ve PR’ını yaptığı Metaverse’ün tam olarak ne olacağını ve nasıl olacağını da bugünden söyleme şansımız fazla değil zira bazı şeyler “başka türlü olamadığı için” belirli bir şekilde meydana gelirler.

Yine de “gidişat” üzerinden kestirimde bulunmak ve aksiyon almak hem bunca tahsilin vergisi hem de “kader”e karşı tek şansımız olabilir.

Metaverse ile ilgili yazıp çizilenler, görsel bir paralel evreni işaret ediyor. Teknik altyapısının quantum computing (henüz ortada yok, nasıl oluru çalışılıyor), görsel gerçeklik (VR) ve değiştirilmiş gerçeklik (AR) temelli olacağı anlaşılıyor. Mevcut çip mimarisinin değişmesi (NVDA, AMD, INTEL), insan-bilgisayar etkileşiminin yeni donanımlar ile daha ileri seviyeye taşınması (headsets veya gözlükler? 002241CH, 2354TT), daha verimli ve yüksek kapasiteli veri merkezleri ve her ilgiye göre sınıflanmış bolca içerik (oyun, etkileşim, forum, paylaşım Meta, 0700CH, UBIFP, 263750KS) temel vektörleri oluşturuyor. İşin temeli, kendisi ve çatısı matematik.

Geçen haftasonu bir arkadaşım, “sen ne diyorsun, bundan para yapabilir miyiz?” diye sorunca, toplumların “zoomlaştırılması (zoomification)” için bir(kaç) pandemi veya şoka daha ihtiyaç olabileceğini, akıllı telefon penetrasyonunun ve paralelinde web reklam büyüme döngüsünün tamamlandığını, internet devlerinin yeni büyüme hikayesi (“equity story”) yazma ihtiyacında olduğunu, içeriğin farklılaştırılması sürecinin de mevcut boyutlarda sınıra dayandığını anlatıp, Metaverse’ün -veya adı her ne olacaksa onun- “başka türlü olamadığı için” olabileceğini anlattım.

2018 yılında kaybettiğimiz Güngör Uras ile yapılan nehir söyleşiden (“Saf ve Bakir Anadolu Çocuğu”, İşbankası Yayınları) biliyoruz ki, müteveffa Süleyman Bey (Demirel) tüm KİT başkanlarını ismiyle tanır ve düzenli görüşürmüş:

“Gel bakalım Mehmet Bey, anlat bakalım soya kaç para?” derdi mesela. Adam kem küm eder, bilmem ne günü şu kadar, öbür gün bu kadar diyerek lafı uzatırken, Süleyman Bey atılırdı “Ah kardeşim, çok iyi bileceksin” derdi. “Soya bugün 35 kuruş, dün 27 kuruştu, 27 kuruştan 35 kuruşa çıktı, tamam? Ama soya yok piyasada, sen gözünü açıp onu oradan alacaksın” derdi.

(Bu diyalog, o güzel kitaptan aklımda kalan birkaç noktadan biridir.)

Nelsonville, Ohio merkezli ayakkabı üreticisi Rocky Brands’ın, havacılık, malzeme, elektrik, bina teknolojileri ve mühendislik alanlarında faal Honeywell’den endüstriyel ayakkabı işini satınalması sonrasında yaşananlar, Süleyman Bey’in Mehmet Bey’e verdiği tepkiyi anımsattı.

Zira şirketin 3. çeyrek sonuçlarının açıklanması ile ortaya çıkan durum, (ABD standardlarına göre) küçük ölçekli işletmeler için, şirket satınalma, due diligence ve işlem sonrası entegrasyon konularında tam bir “örnek vaka” teşkil ediyor.

Rocky®, Georgia Boot®, Durango®, Lehigh® gibi markaların sahibi olan Rocky Brands’in ($RCKY), 15 Mart 2021’de Honeywell’in “performance ve hayat tarzı ayakkabıları” işini 230Mn$ bedelle (9.5x EBITDA) satın alması ile başlayan hikaye, Rocky için ciddi bir büyüme hamlesi idi zira 2020 yılında 277Mn$ net satış yapmış şirket, aynı dönemde 205Mn$ satış geliri olan bir diğer işi bünyesine katıyor, satış gelirini bu işlemle neredeyse iki katına çıkarıyordu. Alınan iş birebir aynı müşteri grubuna hitap etmese de, şirketin bazı markaları ile benzerlik taşıyordu ve özellikle büyük endüstriyel müşterilerde büyüme potansiyeline sahipti. Haliyle piyasa işlemi oldukça olumlu karşıladı.

Şirket 3 Kasım’da 3. Çeyrek sonuçlarını açıkladığında yatırımcıları mühim bir sürpriz bekliyordu, zira hisse başına 1.51$ kar bekleyen piyasa zararla karşılaştı. Şirketin açıklamasında zararın sebebinin “geçici teslimat sorunları” olduğu belirtiliyordu. Aynı gün yönetimin sonuçlarla ilgili yaptığı telekonferansta anlaşılıyor ki satıcı ile imzalanan geçici hizmet sözleşmesinde (TSA) çerçevesinde lojistik hizmeti 5 ay süreyle temin edilmiş. Ağustos’da bu süre sona erince de, Honeywell’in deposundaki tüm stok – biraz da plansız şekilde- Rocky’nin dağıtım merkezine gönderilmiş ve şirketin lojistik altyapısı bu yüklü stoğun hareketi ile felç olmuş.

Telekonferans’ta yönetim sorunu, “öngörülmeyen zorluklar” olarak nitelese de bunların gayet “öngörülebilir” olduğu net, zira özel inceleme süreci aslında -tam da- bunun için var…

Sorunun ilk ayağı, iki şirketin müşterilerden aldıkları siparişlerin düzeni ve üretim lokasyonları ile ilgili. Honeywell’in ayakkabı işi daha çok toptancılar ve büyük müşterileri üzerinden ve büyük montanlı siparişlerle yürüyor. Rocky’de sipariş büyüklükleri ve karmaşıklığı daha az. Honeywell’in ayakkabı işi daha çok güneydoğu asyada üretim yaptırırken, Rocky ağırlıklı olarak karayiplerde üretiriyor. Dolayısıyla daha uzaktan malı taşıyan ister istemez daha büyük partilerle sevk ediyor, sipariş düzenini de buna göre kurmuş.

İkinci ayak depoların çalışma düzeni ile ilgili. Rocky’nin deposu “sort and pack” düzenine göre çalışıyor çok sayıda müşteriden haftalık bazda sipariş alıyor ve teslimatlar 6 kutunun katları (24,72, 124…) olarak gönderiliyor. Ancak Honeywell’in dağıtımı, 3 yada 4 çifti bir kutuda gönderme üzerine kurulu. Böyle olunca, Honeywell’in malını 6’lı paketler için hazırlanmış raflara uydurmak ve akış sağlamak önemli bir zaman ve maliyet kaybı yaratıyor.

Üçüncü sorun yumağı, Honeywell’in yükleme bildirimlerini düzenli olarak Rocky’e iletmemesinden kaynaklanıyor. Bu nedenle günde 5-6 konteyner hareketi ile çalışan depoya bazı günler onlarca konteynerin ulaşması bazı günler ise hiç gelmemesi planlama ve teslim sıkıntıları yaratmış.

Son olarak da Şirket depoda gereken ek emeğin istihdamı konusunda ABD’nin Covid sonrası emek arz açığı içeren iş piyasasında oldukça zorlanmış. İşe alımların “yeterince hızlı yapılamaması” depoda tıkanıklığa ve teslimatların aksamasına yol açmış.

Lojistikte bunlar yaşanırken ERP sisteminde migrasyon yıl sonu olarak planlanmış. Dolayısıyla siparişleri halen Honeywell almakta ve tedarikçilerine aktarmakta, ancak Rocky’nin bu operasyonun parametrelerinden ne denli haberdar olduğu muamma. ERP migrasyonu sonrasında benzer sorunların -bu ölçekte olmasa da- yaşanması muhtemel. Görülüyor ki şirket gelecek yıl 1. ve 2. çeyrekte de operasyonel sıkıntıları aşamayacak.

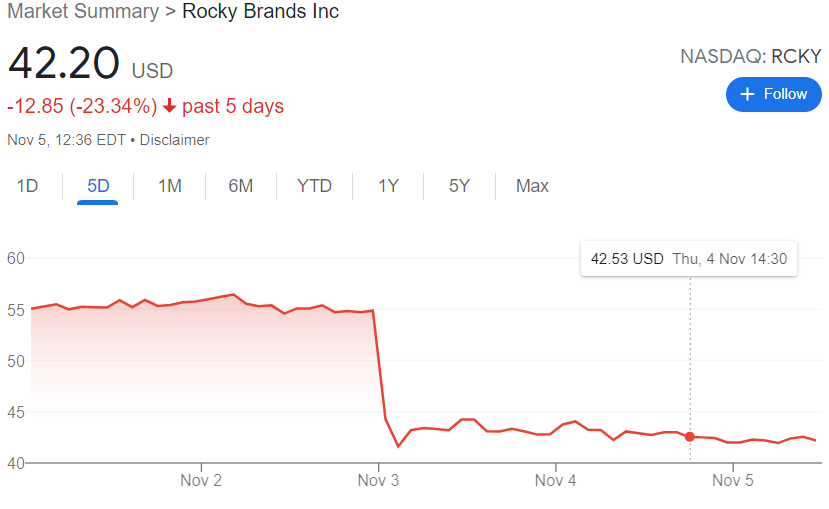

Bu büyük “sürpriz”e, “piyasa”nın verdiği yanıtı aşağıdaki grafik özetliyor:

Bu örnek vakadan çok sayıda “hisse” çıkarılabilir. Yazıyı daha fazla uzatmamak adına birkaçını tartışalım.

En mühimi: Hayatın kendisinde olduğu gibi, onun mühim bir parçası olan ticarette de işler her zaman planlandığı gibi gitmez. Şirket satınalım işlemlerinde de arzulanan/beklenen faydalar (özellikle kısa vadede) her zaman elde edilemeyebilir. M&A bir disiplindir (bilgi + deneyim), birikim ve uygulamada uzmanlık gerektirir. Bunlar mevcut değil ise “dayak yeme” ihtimali yükselir.

İkinci “hisse”: Şirketlerde lojistik operasyonlarının sunduğu (veya yok ettiği) değer, dışarıdan bakıldığında hemen farkedilmez. Neticede, lojistik maliyetleri gelir tablosunda satış giderlerinin içinde bir kalemdir. Kıyaslama, süreç verimliliği bakımından belki bir fikir verebilir ancak temelde satın alınacak şirketi, onun iş modelini ve gerçekte değer yaratılan/değer yok edilen (lojistik dahil) iş süreçlerini anlamak elzemdir. “Özel inceleme”ye (due diligence) yatırılan zaman ve kaynak misliyle geri döner.

Üçüncü “hisse”: Halka açık şirketlerde yatırımcı ilişkileri fonksiyonunun etkinliği hissedar değerinin korunması ve artırılması için kritik önemde. Yatırımcılarla iletişimi -son zamanlarda Japonya’da aksi tartışılsa bile- çeyreksel sonuç açıklamaları ile sınırlandırmak, sürprizleri ve ona verilecek tepkiyi büyütür, dalga boyu artar, bu dalgaların neticeleri hissedarların şirkete ve yönetimine güvenini sarsar. Bireysel ve kurumsal yatırımcılar bu gibi durumlarda “buz gibi soğudum senden” moduna girebilir. Giden her zaman geri de gelmeyebilir.

Rocky Brands yönetimi, kanımca birçok açıdan doğru bir iş yaparak, kıymetli ve büyüme potansiyeli olan, niş bir işi bünyelerine kattı. Büyük sanayi müşterileri ve toptancı kanalında önemli bir iş hacmini kazanmış oldu. Alınan işin, tüm bu sorunlara rağmen bu yıl %20 büyüyeceği anlaşılıyor. Umulur ki zaman içerisinde ciddi anlamda (tahminimce opex’te min. 350bps) operasyonel ve yönetsel sinerjiler de sağlanabilecektir. Ancak bu işlem, özel inceleme ve işlem sonrası entegrasyon planlama (“postmerger integration”) aşamalarında başarısızlığın, maddi ve “manevi” sonuçları için öğretici bir vaka olarak hatırlanacak.

Çarşamba sabahı Mergermarket bülteninde GSK’nın tüketici ürünleri işine KKR ve CVC Capital’in talip olduğu, biletin 40 Milyar £ civarına ulaşacağı haberi, Elliot’un NN’deki girişiminden sonraki hedefi olarak GlaxoSmithKline’ı seçtiğini anımsattı.

GSK, uzun yıllar boyunca gelişen satınalma, JV (Novartis, Pfizer) ve birleşmeler sonucu oluşmuş, LSE’de işlem gören, hayli İngiliz bir “fil“. GSK deyince aklıma Sensodyne ve Advil, grip aşıları, bir de uzun yıllardır artmayan hisse fiyatı geliyor.

Elliot Investment Management ise, piyasa tarafından “içsel” değerinin oldukça altında değerlenen halka açık şirketlerde “hisse biriktir, incele, değer yaratacak öneriler geliştir, yönetime öner, dinlemezse kamuoyuna açık şekilde yönetim kuruluna mektup yaz ve talepte bulun” şeklindeki yaklaşımı ile ünlü bir yatırım fonu. GSK’nın yönetim kuruluna yazdığı 1 Temmuz 2021 tarihli mektup, net bir üslupla beklentileri sıralamış ve yatırım analizi için güzel bir örnek vaka niteliğinde. Kendi ekiplerinin yanı sıra, sektör duayenleri, yatırım bankaları, pazar araştırma firmaları, ilaç alanında çalışan akademisyenler gibi geniş bir kitleye fikri sorulmuş, bedeli karşılığında raporları alınmış, şirketin büyük hissedarları ile görüşmeler yapılıp “yatırımcı hissiyatı” incelenmiş. Bunlara istinaden şirketin %5’in üzerindeki payı (3.5 Milyar £) sessiz sedasız piyasadan toplanmış. Hülasa, Elliot’unki ciddi emek ve para harcanmış bir iddia.

Fon’un yaptığı durum tespitine göre, yönetimin de, takip eden finans piyasasının da şirkete dair bir heyecanı kalmamış durumda, şirkette bürokrasi ve atalet hakim, inovasyon gücü zayıf, yönetimin teşvik paketi yetersiz, dahası yönetim doğru ellerde değil. Mektubun devamında beş somut ve net öneride bulunuluyor:

İlaç ve tüketici sağlığı işleri birbirinden net bir şekilde ayrılmalı ve yönetim kuruluna, ilaç geliştirme alanında yetkin, saygın ve etkili bir “Non-Executive Director” atanmalı.

Yönetimin paketinin önemli bir bölümü net tanımlanmış finansal hedeflere bağlanmalı.

Daha yüksek bir kar marjı hedeflenmeli ancak aynı zamanda Ar-GE harcamaları artırılmalı.

Hissedar değeri yaratabilecek “stratejik fırsatlara” açık olunmalı. Tüketici sağlığı işi satılmalı, sağlanacak kaynakla borçlar ödenmeli ve üzeri kısmı yatırımcılara dağıtılmalı.

İlaç ve Aşı iş birimleri ayrılmalı ve daha otonom bir şekilde yönetilmeli (= sinerji az ise birlikte yönetme). Ayrıca bu iki birimin performansı ayrı ayrı net bir şekilde yatırımcılara raporlanmalı. (=şirket birden fazla farklı iş birimi içeriyorsa her bir birim hakkında maksimum “disclosure” yap ki anlayalım ve değerleyebilelim)

Mektubun yayınlandığı günün ertesi günü, GSK’nın yönetim kurulu şirket web sitesinde karşı bir mektup yayınladı ve Elliot’un mektubunda yer verilen ve “uzun zamandır süregelen sorunların” tamamının farkında olduklarını (=inkar yok), bunların üstesinden gelmek için 4 yıllık bir dönüşüm programı hazırlandığını, tüketici sağlığı iş biriminin ayrılması çalışmalarının başladığını, bu iş için yeni CEO ve YK üyelerinin belirlenmek üzere olduğunu, GSK için ise mevcut CEO’nun arkasında olduklarını belirtti. Tüketici sağlığı işini halka arzına alternatif olarak “fırsat çıkarsa” satılabileceğinin de sinyalini verdi. Mektupta 5 ve 10 yıl sonrası için finansal hedeflere de yer verildi. Bu hedeflere yönetimin performans değerleme sisteminde temel kriterler olarak yer verileceği de belirtildi (=2. öneriyi de hayata geçiriyoruz).

GSK, bugünlerde tüketici sağlığı iş biriminin halka arzı veya satışına yönelik “dual process” proje yürütüyor. Tahminim, piyasada bahsi geçen fonların halka arzda elde edilebilecek getiriye göre daha yüksek tekliflerle gelmeleri ve sürecin satış ile sonlanması yönünde.

Elliot-GSK örneğinden benim çıkardığım “hisse”: Beğenelim yada kusurlu bulalım (aynı anda ikisi de pekala mümkün), kapitalizm modern dünyada tam ve eksiksiz olarak uygulandığında, değer yaratma odaklı bir sistem ve aktörleri bu doğrultuda üretmeye teşvik ediyor/zorunlu kılıyor. Alt ve üst yapısı eksik uygulandığında (Doğan Cüceloğlu’nun deyişi ile “Mış gibi” yaşandığında) ise ranta, şahısların kurumların önüne geçmesine, keyfiliğe, optimum-altı getirilere ve daha fazla eşitsizliğe meylediyor.