2018 yılında kaybettiğimiz Güngör Uras ile yapılan nehir söyleşiden (“Saf ve Bakir Anadolu Çocuğu”, İşbankası Yayınları) biliyoruz ki, müteveffa Süleyman Bey (Demirel) tüm KİT başkanlarını ismiyle tanır ve düzenli görüşürmüş:

“Gel bakalım Mehmet Bey, anlat bakalım soya kaç para?” derdi mesela. Adam kem küm eder, bilmem ne günü şu kadar, öbür gün bu kadar diyerek lafı uzatırken, Süleyman Bey atılırdı “Ah kardeşim, çok iyi bileceksin” derdi. “Soya bugün 35 kuruş, dün 27 kuruştu, 27 kuruştan 35 kuruşa çıktı, tamam? Ama soya yok piyasada, sen gözünü açıp onu oradan alacaksın” derdi.

(Bu diyalog, o güzel kitaptan aklımda kalan birkaç noktadan biridir.)

Nelsonville, Ohio merkezli ayakkabı üreticisi Rocky Brands’ın, havacılık, malzeme, elektrik, bina teknolojileri ve mühendislik alanlarında faal Honeywell’den endüstriyel ayakkabı işini satınalması sonrasında yaşananlar, Süleyman Bey’in Mehmet Bey’e verdiği tepkiyi anımsattı.

Zira şirketin 3. çeyrek sonuçlarının açıklanması ile ortaya çıkan durum, (ABD standardlarına göre) küçük ölçekli işletmeler için, şirket satınalma, due diligence ve işlem sonrası entegrasyon konularında tam bir “örnek vaka” teşkil ediyor.

Rocky®, Georgia Boot®, Durango®, Lehigh® gibi markaların sahibi olan Rocky Brands’in ($RCKY), 15 Mart 2021’de Honeywell’in “performance ve hayat tarzı ayakkabıları” işini 230Mn$ bedelle (9.5x EBITDA) satın alması ile başlayan hikaye, Rocky için ciddi bir büyüme hamlesi idi zira 2020 yılında 277Mn$ net satış yapmış şirket, aynı dönemde 205Mn$ satış geliri olan bir diğer işi bünyesine katıyor, satış gelirini bu işlemle neredeyse iki katına çıkarıyordu. Alınan iş birebir aynı müşteri grubuna hitap etmese de, şirketin bazı markaları ile benzerlik taşıyordu ve özellikle büyük endüstriyel müşterilerde büyüme potansiyeline sahipti. Haliyle piyasa işlemi oldukça olumlu karşıladı.

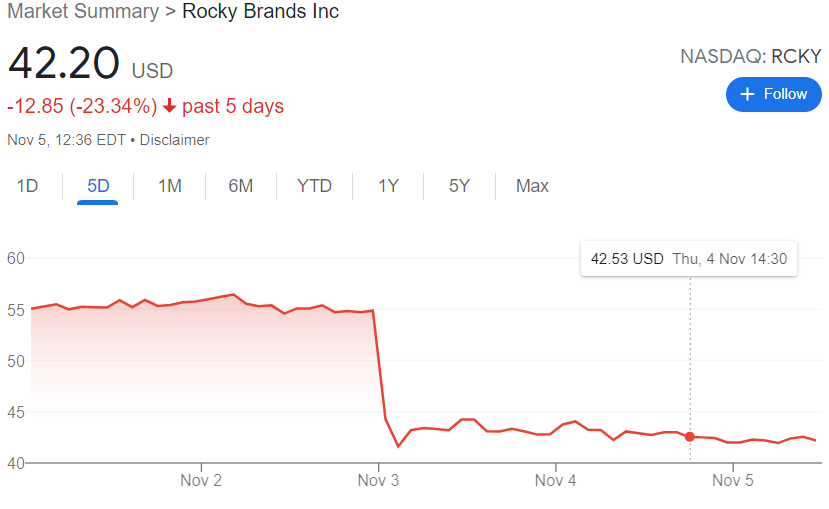

Şirket 3 Kasım’da 3. Çeyrek sonuçlarını açıkladığında yatırımcıları mühim bir sürpriz bekliyordu, zira hisse başına 1.51$ kar bekleyen piyasa zararla karşılaştı. Şirketin açıklamasında zararın sebebinin “geçici teslimat sorunları” olduğu belirtiliyordu. Aynı gün yönetimin sonuçlarla ilgili yaptığı telekonferansta anlaşılıyor ki satıcı ile imzalanan geçici hizmet sözleşmesinde (TSA) çerçevesinde lojistik hizmeti 5 ay süreyle temin edilmiş. Ağustos’da bu süre sona erince de, Honeywell’in deposundaki tüm stok – biraz da plansız şekilde- Rocky’nin dağıtım merkezine gönderilmiş ve şirketin lojistik altyapısı bu yüklü stoğun hareketi ile felç olmuş.

Telekonferans’ta yönetim sorunu, “öngörülmeyen zorluklar” olarak nitelese de bunların gayet “öngörülebilir” olduğu net, zira özel inceleme süreci aslında -tam da- bunun için var…

Sorunun ilk ayağı, iki şirketin müşterilerden aldıkları siparişlerin düzeni ve üretim lokasyonları ile ilgili. Honeywell’in ayakkabı işi daha çok toptancılar ve büyük müşterileri üzerinden ve büyük montanlı siparişlerle yürüyor. Rocky’de sipariş büyüklükleri ve karmaşıklığı daha az. Honeywell’in ayakkabı işi daha çok güneydoğu asyada üretim yaptırırken, Rocky ağırlıklı olarak karayiplerde üretiriyor. Dolayısıyla daha uzaktan malı taşıyan ister istemez daha büyük partilerle sevk ediyor, sipariş düzenini de buna göre kurmuş.

İkinci ayak depoların çalışma düzeni ile ilgili. Rocky’nin deposu “sort and pack” düzenine göre çalışıyor çok sayıda müşteriden haftalık bazda sipariş alıyor ve teslimatlar 6 kutunun katları (24,72, 124…) olarak gönderiliyor. Ancak Honeywell’in dağıtımı, 3 yada 4 çifti bir kutuda gönderme üzerine kurulu. Böyle olunca, Honeywell’in malını 6’lı paketler için hazırlanmış raflara uydurmak ve akış sağlamak önemli bir zaman ve maliyet kaybı yaratıyor.

Üçüncü sorun yumağı, Honeywell’in yükleme bildirimlerini düzenli olarak Rocky’e iletmemesinden kaynaklanıyor. Bu nedenle günde 5-6 konteyner hareketi ile çalışan depoya bazı günler onlarca konteynerin ulaşması bazı günler ise hiç gelmemesi planlama ve teslim sıkıntıları yaratmış.

Son olarak da Şirket depoda gereken ek emeğin istihdamı konusunda ABD’nin Covid sonrası emek arz açığı içeren iş piyasasında oldukça zorlanmış. İşe alımların “yeterince hızlı yapılamaması” depoda tıkanıklığa ve teslimatların aksamasına yol açmış.

Lojistikte bunlar yaşanırken ERP sisteminde migrasyon yıl sonu olarak planlanmış. Dolayısıyla siparişleri halen Honeywell almakta ve tedarikçilerine aktarmakta, ancak Rocky’nin bu operasyonun parametrelerinden ne denli haberdar olduğu muamma. ERP migrasyonu sonrasında benzer sorunların -bu ölçekte olmasa da- yaşanması muhtemel. Görülüyor ki şirket gelecek yıl 1. ve 2. çeyrekte de operasyonel sıkıntıları aşamayacak.

Bu büyük “sürpriz”e, “piyasa”nın verdiği yanıtı aşağıdaki grafik özetliyor:

Bu örnek vakadan çok sayıda “hisse” çıkarılabilir. Yazıyı daha fazla uzatmamak adına birkaçını tartışalım.

En mühimi: Hayatın kendisinde olduğu gibi, onun mühim bir parçası olan ticarette de işler her zaman planlandığı gibi gitmez. Şirket satınalım işlemlerinde de arzulanan/beklenen faydalar (özellikle kısa vadede) her zaman elde edilemeyebilir. M&A bir disiplindir (bilgi + deneyim), birikim ve uygulamada uzmanlık gerektirir. Bunlar mevcut değil ise “dayak yeme” ihtimali yükselir.

İkinci “hisse”: Şirketlerde lojistik operasyonlarının sunduğu (veya yok ettiği) değer, dışarıdan bakıldığında hemen farkedilmez. Neticede, lojistik maliyetleri gelir tablosunda satış giderlerinin içinde bir kalemdir. Kıyaslama, süreç verimliliği bakımından belki bir fikir verebilir ancak temelde satın alınacak şirketi, onun iş modelini ve gerçekte değer yaratılan/değer yok edilen (lojistik dahil) iş süreçlerini anlamak elzemdir. “Özel inceleme”ye (due diligence) yatırılan zaman ve kaynak misliyle geri döner.

Üçüncü “hisse”: Halka açık şirketlerde yatırımcı ilişkileri fonksiyonunun etkinliği hissedar değerinin korunması ve artırılması için kritik önemde. Yatırımcılarla iletişimi -son zamanlarda Japonya’da aksi tartışılsa bile- çeyreksel sonuç açıklamaları ile sınırlandırmak, sürprizleri ve ona verilecek tepkiyi büyütür, dalga boyu artar, bu dalgaların neticeleri hissedarların şirkete ve yönetimine güvenini sarsar. Bireysel ve kurumsal yatırımcılar bu gibi durumlarda “buz gibi soğudum senden” moduna girebilir. Giden her zaman geri de gelmeyebilir.

Rocky Brands yönetimi, kanımca birçok açıdan doğru bir iş yaparak, kıymetli ve büyüme potansiyeli olan, niş bir işi bünyelerine kattı. Büyük sanayi müşterileri ve toptancı kanalında önemli bir iş hacmini kazanmış oldu. Alınan işin, tüm bu sorunlara rağmen bu yıl %20 büyüyeceği anlaşılıyor. Umulur ki zaman içerisinde ciddi anlamda (tahminimce opex’te min. 350bps) operasyonel ve yönetsel sinerjiler de sağlanabilecektir. Ancak bu işlem, özel inceleme ve işlem sonrası entegrasyon planlama (“postmerger integration”) aşamalarında başarısızlığın, maddi ve “manevi” sonuçları için öğretici bir vaka olarak hatırlanacak.