The pandemic has rocketed the #pet ownership around the world and provide further tailwind to this high growth market. Following are a few points that kept my attention in the 1Q 22 webcast of Pets at Home Group plc.

“…the first thing is we recognize that the pet is a member of the family. And we recognize often the pet is placed apparel alongside children in terms of the priority to the household. The spend on pet, is still relatively small income in the context of the overall family funding spend and is very, very #habitual. So anybody who is a pet owner will recognize you feed your pet, pretty much the same thing day in day out same quantity, often same brand, which is very habitual…

I was here in 2010, when we saw the last major financial crisis, a different side of shape and a makeup, and customers were under pressure. And we saw two things happen. We saw overall spend on pet on go up and interestingly enough, it was our fastest acceleration into advanced nutrition, which I think is also quite interesting in terms of often that can give you better value overall in terms of the quality of the food that you feed and you feed less food.”

Back in 2015 Amazon decided to end the service to independent merchants to run their web stores (Webstore) to focus on amazon.com and sent its customers to Shopify, announcing the Canadian company as preferred partner. In return, Shopify agreed to offer #AmazonPay to its merchants and allowed them to list their products on Amazon directly from its dashboard.

That decision of Amazon – made on the wrong assumption that small retailers would not succeed in ecommerce which tends to be dominated by #economiesofscale – allowed Shopify to become a high-growth business. small retailers reached a turnover of over $150bn.

Amazon recently decided to offer “Buy with Prime” service to merchants off its platform, letting them to use its payment and fullfilment services. Since Prime significantly increased consumers’ service level expectations, merchants have constantly try to catch up with Prime.

Would Amazon makes the competition get better? “Ça depend du point du vue.“

The play is that if customer choose to buy with Prime, it needs to pay via Prime Pay by which Amazon will have transaction data. That data is highly valuable input for conversion-data-driven advertising product.

One should also remember that Amazon is the seller in most categories and its private label business is growing well. Such data will possibly also be used to improve its own offerings in numerous categories.

Amazon will not only leverage its logistics costs and Prime Pay but also have much larger data to help on advertising and product customization. Shopify on the other hand will benefit from its merchants growing business via Prime network but possibly lose on its logistics operations.

It will be tempting to see how Prime network could be leveraged as in the case of AWS and what will it mean for the merchants and platforms like Shopify.

Container supply problem and sky-high rates are derailing product availability and profitability of overseas trades and retailers.

German discounter #Lidl took a decisive action to safeguard its trade: “We can confirm that Lidl will use some of its own sea freight capacities in the future. This is another building block for securing our supply chains and the availability of goods in our branches” said a spokesman of the company.

Lidl is estimated to have 500-700 TEU per week of overseas cargo volume.

Asian producers exporting to US have also heavily impacted from the rising freight rates throughout 2021 and trying to find ways to operate their supply chain efficiently.

Management is about finding solutions to problems…

As you know from my recent posts, I am having my eyes constantly on the developments globally in transforming industries such as #energy, #transportation and #automotive.

OEMs are struggling versus the competition of new entrants in #EV domain. BMW, Ford Motors and Daimler are among those struggling with EBIT margins around 7-8% in recent years (except covid period). They are currently investing billions of dollars to achieve their transformation and investors are looking at the progress very carefully.

No post on autos could do without some auto visuals 🙂 I ended up choosing Daimler EQXX…

I expect the following changes in automotive value chain in next couple of years:

Dramatic overhaul of go-to-market: Starting from Europe, the dealerships will be transformed. It is not acceptable for dealers to earn 300-700 bps while OEMs are making c. 7-9% margin. Order-to-delivery cycle will probably be run by OEMs. Kind of agency models shall be developed and prices and commissions of agent shall possibly be fixed for each country. OEMs shall run flagship “technology stores” in the centers of cities and you will “experience” the models in these stores. This is already in progress in China. Newcomers such as #Apple and #Xiaomi shall also use this model. In the US market where dealers have greater power compared to other markets, the diffusion of agency model shall probably take a decade or longer however it is clear to me that franchise model shall even end in the US. Tesla’s distribution costs are hard-to-beat now however this is “to be or not to be” issue to handle for OEMs.

Players will have to reduce #complexity in their #organizations and #products. Not only EVs shall need fewer number of components but also EV players would need much leaner organizations. This shall result in loss of certain know-how through downsizing their organizations but possibly enhance their decision-making speed. Reducing the complexity in their products would ease supply chain and lower their huge working capital need.

They need to improve quality of products dramatically. Warranty costs are significant part of total operating costs and needs to be put down. Only way to achieve this is to manage substantial increase in quality of products. This shall be a critical step which could call the winners and the losers.

OEMs use lots of working capital. Partial release of these is inevitable to reach higher FCFs. Production needs to be modified into a “build-to-order” system to achieve this. What a challenge!

Advertising costs are huge burden in the P&Ls. The industry has to get rid of majority of these to achieve the margin its investors are asking. Having a customer loyalty like Apple’s is the only way out to achieve this! Once achieved, that could bring dramatic reduction in marketing costs. I deliberately used Apple example because an electric vehicle is a software-driven tool. #Software, in my view shall be the new determinant where the competition will be. (touched upon that before in my review of the application of AI in #EV)

Safeguarding raw materials to avoid any shortage in supply. Average EV battery would probably (acc. to battery technology) need 50kg. of nickel along with lots of lithium. If you look at the nickel and lithium market nowadays (under heavy impact from Ukraine war), the concept becomes seld-explanatory…

There are more dimensions of this transformation journey, that is sure thing. But as I am trying to adopt 5min. rule for each blog post, better to stop here. Planning to elaborate on software and raw materials in a separate discussion.

Here are my pins on trends and developments in world markets in February 2022:

* Port congestion in West Coast and freight costs are pushing US #brandowners and #retailers to diverge their supply bases away from pacific (China, Vietnam) into #Caribbean and #southamerica . Common theme in multiple FY 2021 results calls especially of listed consumer companies in the US. However it is risky and takes patience to do; #rockybrands management provided a good example: “We will slow play that. I cannot stress enough to you and anybody in the marketplace if a boot fits and performs and you move it and it doesn’t fit and doesn’t perform the same way. It is the fastest way to lose that product. “

* Recent decisions of #bp and #shell to get out of #russia by fireselling their valuable assets ($25bn of Rosneft stake for bp and Sakhalin assets for #shell) at a huge discount urged investors to question (disrupted) #corporategovernance and managements’ lack of concern for #shareholdervalue. TotalEnergies seems to be taking more prudent approach.

I am wondering about whether Depository Receipts of russian companies which makes up considerable portion of #londonstockexchange index will continue to be traded. #norilsknickel DR is suspended already.

* China signed a new gas pipeline agreement with Russia to buy 50bn m3 of natural gas per annum. The pipeline has around same capacity with cancelled Nord Stream 2 project.

* China internet ecosystem is bringing down platform walls. Following recent regulatory changes, ecommerce sites and non ecommerce platforms such as #WeChat, #Douyin and #Kuaishou in China now have started to open up, albeit gradually, to search engines and other ecommerce sites. The ecommerce related performance based ad market in China is estimated to be around $24-28bn. #BIDU is a good candidate to seize a considerable slice from this pie in near future. Top #Alibaba apps shall also launch inside #WeChat and #Alibaba expect meaningful incremental traffic into these as WeChat mini programs command huge traffic.

Oldukça ilginç iki yılın ardından, tüm Dünya’da sorunlara karşı çare olarak tercih edilen politikaların faturalarının ödeneceği bir dönem olmaya aday 2022. İlk ayına bakınca “dengelenme” çabaları göze çarpıyor.

Eğilimlere bakacak olursak en öndeki tema, daha evvel öngörülerimi paylaştığım, enerji fiyatları. Önce #HenryHub‘daki “tırmanış”, ardından #Brent’in hızla artması, enerjinin tedariğini ve fiyatını manşetlerde tutuyor ve yıl boyu gündemde kalmaya aday. “Yeşil” enerji maliyetli, volatil (rüzgar ve su) ve paranın zaman değerinin artacağı bu dönemde yüklü miktarda yatırım gerektiriyor. Yine de yeşil olacak denirse, iki yol var: (1) enerji fiyatları yüksek seyrini sürdürecek böylece fizibil olmayan projeler de fizibil hale gelecek ve daha da mühimi büyük entegre oyuncular için yatırımlara yönlendirilebilir nakit akımları sağlanacak, bunlar özellikle LNG‘ye ve yenilenebilir yatırımlarına yönelecek (tabi bu arada hissedarlar da memnun edilecek) (2) yeni teknolojik atılımlarla mevcut verim matematiği değiştirilecek. Son birkaç ay, ilk yoldan ilerleneceğini teyit ediyor. #petrol ithalatçıları için negatif, #big oil, #arapkörfezi ve #rusya için pozitif.

Dünya’da reel faiz oranlarında görülen artışlar özellikle “çok parlak geleceğin” fiyatlandığı yazılım/teknoloji şirketlerinin değerlemelerinde ciddi etkiler yaratıyor. Özellikle Nasdaq’da ciddi ağırlığa sahip bu tür şirketlerin hisse fiyatlarında Kasım’dan bu yana %40-70 düzeyinde gerçekleşirken endeksteki hareket, FANG’ın ağırlığı nedeniyle bu ivmeyi tam olarak göstermiyor. Yılın kalanında faizlerin artacağı malumumuz, F/K oranlarının aşağı inmesi gerekecek: Ya hisse başı karlar çok ciddi artacak (ki Ocak’ta açıklanan satışlarla çok olası değil) yada fiyatlar önemli ölçüde aşağı gelecek.

Parasal gevşemenin sona ermesinin fiyatlamalara etkisinin, halihazırda “içsel değer”inin altında fiyatlandığı düşünülen şirketlerde #aktivisthissedar faaliyetlerinde artışa sebep olması kuvvetle muhtemel. GSK ve Unilever‘de yoğun olarak yaşanan baskının, Ocak ayında Vodafone PLC ve Taylor Wimpey’de devam ettiğini gördük. Aktivist hissedarların şirket yönetimlerine ve yönetim kurullarına karşı uyguladıkları bu baskıları sermaye piyasasının ve özellikle söz konusu şirketlerin ve hissedarlarının lehine görüyor ve önemsiyorum. (belki bir gün bu konular ülkemizde de gündemde olur)

#Yarıiletkenler bu yıl da manşetlerde sıkça okuyacağımız konulardan biri olacak. #SoftBank ‘ın dünyanın en büyük çip tasarım oyuncusu İngiltere merkezli #Arm şirketini ABD merkezli #Nvidia ‘ya satılması için yürütülen çalışmalar ilgili otoritelerden onay almakta yaşanan zorlukların neticesinde başarısızlıkla sonuçlandı. İki şirket arasında 2020 yılında varılan anlaşma, ABD Federal Ticaret Komisyonu’ndan onay alamamıştı. FT’nin haberine göre SoftBank, işlemin gerçekleştirilememesi nedeniyle Nvidia’dan 1,25 milyar $ ödeme alacak. Mart 2023’de halka arz Softbank için en pratik çıkış yolu olarak gözüküyor.

Pandemi öncesi talep ve karlılık seviyelerini yakalamak her iş kolunda kolay olmayabilir. #Otomotiv sektörü bu alanlardan biri olarak dikkat çekiyor. #OEM’ler geçen yıl etkileyici hisse başı kar performansı gösterse bunun en önemli nedeni ertelenmiş talep idi. Enflasyon, artan sahip olma maliyeti (yakıt, bakım (ABD’de fiyatlar %50 düzeyinde arttı) ve sigorta fiyatları) ve tedarik zinciri aksaklıkları bu yıl boyunca sektörün meşgul olacağı konular olmaya aday. Avrupa Otomobil İmalatçıları Birliği (ACEA) “çip tedarikinde sıkıntıların yılın ilk yarısında üretime olumsuz yansımaya devam etmesine bağlı olarak” Avrupa’da binek araç satışlarının bu yıl da 2019 seviyesine ulaşamayacağını bildirdi. 2022 yılında Avrupa’da yeni araç kayıtlarının yüzde 7,9 artarak 10,5 milyon adede ulaşacağı beklense de bu düzey -elektrikli araçlara getirilen onca teşviğe rağmen- pandemi öncesindeki tepe noktasının epey (%18-20) gerisinde.

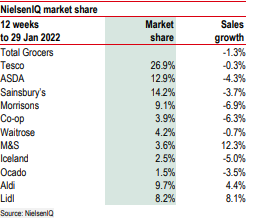

#İngiltere de #MarksandSpencer ın perakende performansı dikkat çekici. Discounters -bildiğimiz gibi- pazar payı kapmaya devam ediyor ancak epeydir zorlanan M&S Food, son 3 ayda ciddi bir büyüme göstermiş durumda. Geçtiğimiz iki yılda pandemiden ciddi düzeyde etkilenen şirket, ürün konumlandırması, segmentasyon, doğru fiyatlama ve mağaza yenilemeleri ile, özellikle online kanal, “Simply Food” konsepti ve benzin istasyonlarındaki (300 #bp istasyonu) dükkanlarının performansı ile dikkat çekiyor. M&S bu yıl ve önümüzdeki yıl perakende de örnek bir “turnaround” hikayesi yazabilir. Perakende işi yönetiyor olsaydım, M&S’ı pür dikkat izlerdim.

Yeni yıl ekonomilerde enflasyon dalgası ve Omicron haberleri ile başladı. Pek çok konuda yoğun haber akışı olsa da, şu 3 alandaki gelişmeler dikkatimi çekti:

Çin’de emlak piyasasındaki büyük oyunculardan Shimao da itfası gelen bonosunu ödeyemeyenler arasına katılınca, sektörden önemli ölçüde para çıkışı gerçekleşti. Shimao gayrimenkul işletme şirketini ve elindeki arsa stoğunu satacağını açıkladı. Ülkede kentlere göçün ve yeni evlilik oranının giderek yavaşlayacağı, buna bağlı olarak yeni konut talebinin önemli oranda azalacağı öngörülüyor. Yüksek temettü verimi ve (yüksek kaldıraç nedeniyle) özkaynak karlılığına sahip sektörün büyüme hikayesi yara almış durumda. Geçen yaz yüksek hedef fiyatlarla pazarlanan sektöre yatırım yapanlar, yatırımlarının değerinin yarıya inmesi gerçeği ile karşı karşıya. Çin’deki emlak talebi ve inşaat hızı demir cevheri, kömür ve çelik talebi üzerinden madencilik, taşıma (bulk shipping), demir-çelik ve inşaat sektörleri başta olmak üzere geniş bir habitatı etkiliyor. #EREGL başta olmak üzere ülkemizdeki varlıklar da bu listeye dahil.

2. 80$ üzerindeki #Brent ve 6$’ın üzerindeki #HenryHub, entegre petrol üreticileri için 2008 yılından bu yana en yüksek nakit kazanım dönemine (avg. FCF Yield > %15) yol açmış durumda. Bankaların yılın ilk haftasında üreticilerin hedef fiyatlarının yukarı yönlü revize etmeye ihtiyaç duyması, 2 yıl aradan sonra sektöre tekrar para girişinin işareti. 2022 yılında akaryakıt ve gaz pahalı olmayı sürdürecek (Türkiye dahil olmak üzere net ithalatçılar için negatif, üretici ülkeler için ise oldukça pozitif). Bu projeksiyon beklentilerimle paralel ve biriken nakdin yenilenebilir enerji dönüşümü için alan açması mümkün olacak. Diğer yandan “ağır ağabeyler”, 2021 yılının ikinci yarısında, nakdin bir kısmını hissedarları mutlu etmek adına hisse geri alımlarında kullanmaya başladı bile:

Entegre oyuncuların Downstream (akaryakıt ve yağ satışı) operasyonları ise Covid varyantları nedeniyle önceki çeyreklere göre daha düşük karlılık getirecek. Bazı büyük oyuncuların karlarının önemli bir bileşeni olan toptan ticaret fonksiyonlarının karlılığı konusu ise kapalı kutu olmaları nedeniyle belirsiz. Türk müteahhitlik sektörünün Arap körfezi çevresinde yeni ihaleler almasını muhtemel görüyorum (+ #TKFEN). Çinli kamu şirketi #CNOOC’un temettü ödemesini artırma ve geri alım programı açıklaması, partinin halka açık kamu şirketlerinde hissedar getirisini daha fazla önemsediğini gösteren, Çin sermaye piyasasının geleceği için mühim bir gelişme.

3. 3D çipler 2023 yılında hayatımıza girmiş olacak. İlk üretimin #INTC’nin Meteor Lake modelinden gelmesi bekleniyor. #INTC bu ürünü, Hybrid Bonding teknolojisini geliştirene dek ara çözümü olarak piyasaya sürmeyi planlıyor. #TSMC ise Hybrid Bonding teknolojisine sahip (#AMD’nin Milan-X ürününde kullandı) ve 2024 sonrasında pazara egemen olması muhtemel. 3 boyutlu çiplerin ilk kullanım alanı muhtemelen cep telefonları, tabletler ve ev aletleri olacak: Çok daha becerikli cihazlara hazır olmak gerekir. Veri merkezleri ise form factor limitleri olmadığından 2D çiplerle devam edecek muhtemelen. Sektörde gelişmiş paketleme ekipman üreticileri ve #EDA (Electronic Design Automation) araçları üreticileri yüksek büyüme profili çiziyor.

Matrix’deki o sahneyi hatırlayanımız çoktur. En yakın dostum filmi gösterime girdiği ayda 7 kez izlemişti ve ben o vakit bilim kurguya hayli meraklı olduğum halde buna epey şaşırmıştım.

Filmi iki hafta evvel malum “streaming” platformunda tekrar izleyince, o vakitler felsefeye dair ilgi ve bilgim olmadığı için filmi anlamadığımın da ayırdına varmış oldum. (Edebiyat ve bilim kurguyu hayal gücü için, hayal gücünü de yenilik için önemli görürüm. Zira hayal edemediğinizi üretebilmek çok olası değil: Yahya Kemal’in kulakları çınlasın: “Hülyası kalmayınca hayatın ne zevki var?”)

Morpheus’un Matrix’in ne olduğunun kimseye söylenemeyeceğini, onu Neo’nun kendisinin görmesi gereğini buyuran sözlerini anımsıyorum.

Köşeye sıkışan bir şirket sahibinin kurtuluş dalı olarak tutunduğu ve PR’ını yaptığı Metaverse’ün tam olarak ne olacağını ve nasıl olacağını da bugünden söyleme şansımız fazla değil zira bazı şeyler “başka türlü olamadığı için” belirli bir şekilde meydana gelirler.

Yine de “gidişat” üzerinden kestirimde bulunmak ve aksiyon almak hem bunca tahsilin vergisi hem de “kader”e karşı tek şansımız olabilir.

Metaverse ile ilgili yazıp çizilenler, görsel bir paralel evreni işaret ediyor. Teknik altyapısının quantum computing (henüz ortada yok, nasıl oluru çalışılıyor), görsel gerçeklik (VR) ve değiştirilmiş gerçeklik (AR) temelli olacağı anlaşılıyor. Mevcut çip mimarisinin değişmesi (NVDA, AMD, INTEL), insan-bilgisayar etkileşiminin yeni donanımlar ile daha ileri seviyeye taşınması (headsets veya gözlükler? 002241CH, 2354TT), daha verimli ve yüksek kapasiteli veri merkezleri ve her ilgiye göre sınıflanmış bolca içerik (oyun, etkileşim, forum, paylaşım Meta, 0700CH, UBIFP, 263750KS) temel vektörleri oluşturuyor. İşin temeli, kendisi ve çatısı matematik.

Geçen haftasonu bir arkadaşım, “sen ne diyorsun, bundan para yapabilir miyiz?” diye sorunca, toplumların “zoomlaştırılması (zoomification)” için bir(kaç) pandemi veya şoka daha ihtiyaç olabileceğini, akıllı telefon penetrasyonunun ve paralelinde web reklam büyüme döngüsünün tamamlandığını, internet devlerinin yeni büyüme hikayesi (“equity story”) yazma ihtiyacında olduğunu, içeriğin farklılaştırılması sürecinin de mevcut boyutlarda sınıra dayandığını anlatıp, Metaverse’ün -veya adı her ne olacaksa onun- “başka türlü olamadığı için” olabileceğini anlattım.