Sahip olduğunuz, çalıştığınız veya yatırım yaptığınız şirketin gereğinden fazla büyük ve karmaşık hale geldiğini; genel merkezin sahadan koptuğunu, işinizi tam anlamıyla bilmeyenlerin aldığı kararları uygulamak zorunda olduğunuzu düşündünüz mü? Süreçlerin daha yalın, yürütülen işlerin daha spesifik, ekiplerin ise daha odaklı olması gerektiğini değerlendirdiniz mi?

Organizasyonlar da insanlar gibi zamanla gelişir, farklılaşır, hatta “kilo alır”. Ana işteki başarı şirketi büyütürken, kazanılan nakit akışı zamanla aynı pazarın farklı bölümlerine, sonrasında ise komşu pazarlara hatta kimi zaman ilgisiz bazı diğer işlere yatırılır.

Bugün gördüğünüz, birbiri ile çok da ilgisi olmayan farklı faaliyet kollarında “iş birimleri” olan büyük şirketler genellikle bu sürecin sonucunda ortaya çıkmıştır: Kimya şirketleri zamanla ilaç şirketlerine dönüşür , insan odaklı ilaç ve aşı geliştirenler hayvan sağlığına, beslenmeye ve hatta sonrasında güzellik ürünleri pazarına girerler. Perakende şirketleri iflas eden bazı tedarikçilerini satın alır veya yeterli kalitede veya sürekli üretim yapan tedarikçilere erişemediklerinde kendileri üretime geçer. Market zincirleri petrol istasyonlarını satın alarak akaryakıt pazarlama işine de girebilir.

Gereğinden fazla veya aşırı hızlı büyüyen, birbiri ile ilgisi giderek azalan farklı iş birimlerine sahip şirketlerde bu gibi durumların ortaya çıkması bazen kaçınılmaz olabilir. Çoğu zaman organizasyon işin dinamizmine göre ağır kalır ve kontrol, etkililik, verimlilik dengeleri bozulur. Farklı iş birimlerinin ihtiyaçlarını dengelemek ve sermaye dağıtımını etkili kılmak şirket yönetimlerinin önemli bir sınavı haline gelir. Bu gibi durumlarda iş birimlerinin yönetimlerini mutlu ve motive etmek de -giderek- zorlaşır.

Bu durumdaki şirketler halka açıksa, genellikle hisse fiyatlarının finansal başarıma giderek daha az yanıt verdiği, piyasa değerlerinin “benzer şirketlere (“peers”) göre aşağıda kaldığı gözlemlenir. Yatırımcılar ve analistler şirketi değerlemede giderek zorlanmaktadır çünkü aralarındaki sinerjiler giderek azalan farklı iş birimlerini anlamak ve gelecekte yaratabilecekleri büyüme ve nakit akışlarını öngörmek zorlaşmaktadır. Sermaye alokasyonu, yatırımlar, rekabet veya pazardaki hızlı değişimler nedeniyle çevik bir şekilde alınması gereken kararların şirketin yapısı nedeniyle gecikmesi ihtimali yatırım camiası tarafından önemli bir risk olarak görülmeye başlar.

Bu şirketleri incelemek de, değerlemek de oldukça zordur. Her şey bir yana, en azından, analistin veya yatırımcının, çoğu zaman birbiri ile ilgisi sınırlı olan çok sayıda iş kolunun dinamiklerine hakim olmasını gerektirir. Bu hakimiyet mevcut ise, şirketin farklı iş birimleri ile ilgili detaylı bir bilgi paylaşımında bulunması ihtiyacı ortaya çıkar ki çoğu zaman bu söz konusu olmaz. Bunun da mevcut olduğu durumda, bu sefer devreye şirketin farklı iş birimlerinin ihtiyaçları arasında nasıl bir önceliklendirme izleyeceğini öngörebilmenin zorluğu ile karşılaşılır.

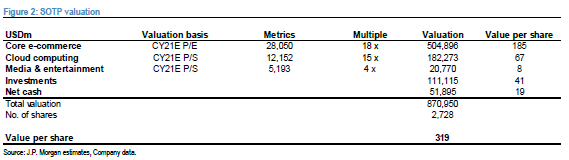

NEC Corporation, Seven&i Holdings, General Electric, FujiFilm Holdings, Mitsui Group, Naspers gibi şirketlerin sermaye birikimi, know-how ve yetkinliklerine oranla piyasa değerlerinin düzeyi bu durumu yansıtıyor. Böyle şirketlerin değerlemesinde kullanılmak zorunda kalınan Parçaların Bütünü Yöntemi (“Sum-of-theparts”) her bir iş birimini, benzer şirketlerin piyasa değerlemeleri üzerinden değerleyerek bütüne ulaşmayı öngörüyor.

Bu yöntemde kritik unsur gerçek anlamda “benzer” şirketleri bulmak, bulduktan sonra da göreli avantaj ve dezavantajları değerlendirebilmektir. Bunun ise üzerinde uzlaşılan, nesnel bir yöntemi malesef söz konusu değil.

Bu zorluklar karşısında, bu gibi ahtapotu andıran şirketlerin yönetimlerinin başvurduğu çarelerden önde geleni bölünmedir (“Spin-Off”). Bölünme, meydana gelecek parçaların, toplamda bütünden daha kıymetli olacağı beklentisi üzerine icra edilir.

Literatürde konunun ilk örneği olarak, 1900’lerin başında seri satınalmalar yoluyla rakiplerini ortadan kaldıran ve ABD’de petrol konusunda neredeyse tekel haline gelen Standard Oil’in mahkeme kararı ile 1911 yılında 34 şirkete bölünmesi gösterilir. 1960’lar ve 1970’lerde ABD’de popülerlik kazanan bölünme pek çok dev şirketin içinden çok sayıda büyük şirketin çıkmasına ve sermaye piyasalarının da genişlemesine yol açtı.

Binlerce bölünme işlemi arasından en bilinirleri olarak Philip Morris (Altria’dan), AbbVie (Abbott Laboratories), Paypal (eBay), Kraft Foods (Altria), Agilent (HP) ve Lehman Brothers (American Express) sayılabilir.

Bölünme, yalınlığını kaybetmiş halka açık şirketlerde:

- Mevcut “negatif sinerjiler”i ortadan kaldırır;

- Yönetimde yalınlık ve odaklanma, hedeflerde netlik, stratejik yön konusunda özgürlük sağlar;

- Performansın daha etkili bir şekilde ölçülebilmesini ve rakiplerle karşılaştırılabilmesini mümkün kılar;

- Daha net ve etkili bir yatırım hikayesi (“Equity Story”) sayesinde daha fazla yatırımcı çeker;

- Sermayenin piyasadaki fırsatlar arasında bölüştürülmesinde yönetim kararlarını ve yatırımcıların bu kararları neden ve nasılları ile birlikte anlamasını mümkün ve görece kolay kılar.

Bu nedenlerden dolayı, bölünmeler sonucunda genelde hem bölünen şirketin (“SpinCo”) hem de ana şirketin (“RemainCo”) piyasada daha yüksek çarpanlarla değerlenmeye başlandığı görülür.

Ancak bu faydaları elde edebilmek, şirketin piyasa nezdindeki algısını saptamak, bölünme projesini profesyonelce ve etkili yönetebilmek, organizasyona faydaları anlatabilmek ve desteklerini almak, doğru zamanlama ve kapsamı belirleyebilmek gibi stratejik ve proje yönetimi yetkinlikleri gerektirir. Pek çok merkezi yetkinliği, kaynak ve işlevleri kullanan karmaşık yapıları ayırmak başlı başına uzmanlık gerektiren, çok zorlu bir süreçtir ve bölünmelerin sık görüldüğü piyasalarda bu uzmanlığa sahip ekipler zaman içinde oluşmuştur.

Bölünme, özellikle aktivist hissedarlarca, piyasa tarafından “adil değerinin” altında değerlenen şirketler için önde gelen bir stratejik fırsat olarak görülmekte. Pek çok bölünme işlemi, aktivist hissedarlar başta olmak üzere, şirketin bugününden memnun olmayan yatırımcıların baskıları sonucu gündeme geliyor. Bu baskıları, kapitalizme içkin “yaratıcı yıkım” dinamiklerinin sermaye piyasalarına yansıması olarak görmek pekala mümkün.

Ülkemizde de birden fazla, farklı dinamiklere sahip iş birimlerinden oluşan halka açık şirketlerimizin sermayedar değerlerini artırmanın bu etkili yolundan faydalanması, sermaye maliyetlerinin düşmesini, finansmana daha ucuza ulaşabilmelerini, sermaye getirisini ve sermayedar değerini artırabilmelerini sağlayabilir.