Apollon Sunağı’ndan Yunus Emre’ye kadar pek çok renk ve desen ile karşımıza çıkan “kendini bilme” kaidesi önemli pek çok düşünce ekolünde kişinin “olabilmesi” için mihenk taşı vazifesi görür. Olağanüstü Bir Gece’de Stefan Zweig kendini bilmenin aydınlatıcı etkisini zarif bir şekilde açıklar: “İçindeki insanı anlayan, tüm insanlığı anlamaya başlar”

İddiam odur ki, beşeri bir disiplin olan strateji için de “kendini bilme” başlangıç noktasıdır. Bir işletmenin eksiğini, fazlasını, yetkinlik ve zayıflıklarını en iyi “görebilen gözlere sahip” çalışanları bilebilir. Evet kıyaslama (“benchmarking”) önemlidir, ancak kıyaslayabilmek için de kıyaslanacak unsurlar ile ilgili (öz)farkındalık ölçmenin öncelidir.

Kendini bilme yolunda anlamlı bir çaba işletme için “ne yapmalı?” sorusunun temel girdilerini verebilir.

Sermaye piyasalarının çok mühim bir faydası da halka açık şirketler için, kendini bilmeyi kolaylaştırmasıdır:

> Yatırımcı ilişkileri kanalıyla, kendini yatırımcılara anlatmaya çalışan şirket yönetimi, varlıklarını, onları nasıl değerlendirdiğini, pazardaki konumunu ve sonuç olarak finansal performansını yerel ve uluslararası rakipleri ile kıyaslamak ve nedenleri üzerinde kafa yormak zorundadır.

> Yatırımcılarla iletişim, işletme ile ilgili yönetimin gör(e)mediği pek çok artıyı ve eksiyi yönetimin masasına taşır. Kurumsal ve bireysel yatırımcılar sorgular ve bu sorgulama çeyrek sonuçlarının açıklanması ile sınırlı da değildir. Büyük halka açık şirketler her yıl “yatırımcı günü” düzenleyerek geçmiş yılın karnesini sunar, gelecek yıldaki hedefleri ve onlara nasıl ulaşılacağını anlatır. Sadece bu sunumların hazırlığı bile öğreticidir. Sadece bu iletişimin getirileri bile kurumsal şirketler için bir halka açılma gerekçesidir.

> Analistler ve kurumsal yatırımcılar, şirketin faaliyetleri, planları ve sonuçları ile ilgili görüşlerini düzenli olarak açıklarlar, bu görüşler şirket yönetimi için stratejik birer girdidir.

Kendini bilmek (malesef) statik bir süreç değildir. Hayatın kendisi gibi işletmelerin faaliyet gösterdiği piyasalar oldukça değişken. Kendini bildiğin ve bildiğin kendinden memnun olduğun durumlarda da değişmek kaçınılmaz olabilir, Tezer Özlü oldukça haklı:

“Hayatın boyunca ‘kendin gibi’ olman konusunda telkinler dinlersin, olacağın bir yer ararsın, en kendin olduğun haldeyse değişmen istenir”

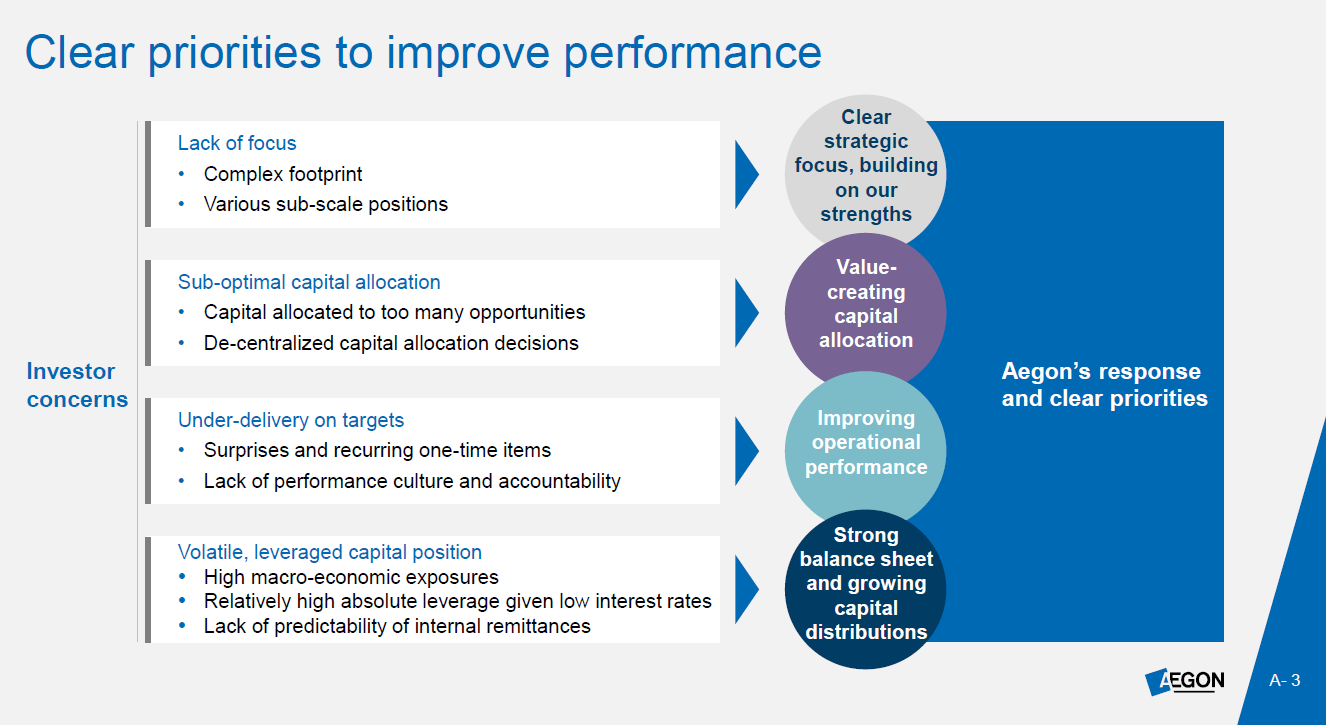

Bugün Aegon’un Capital Markets Day etkinliğini takip ederken sunumun ikinci slaydında yer alanların bir şirket yönetiminin “kendini bilmesi”nin güzel bir örneği olduğunu düşündüm: (Evet yine sigorta 🙂 )

ABD operasyonlarında (Transamerica) düşük faiz ve pendeminin neden olduğu ilk yarıdaki borsa çöküşü nedenleriyle ciddi değerleme zararı yazan şirketin gelirlerindeki oynaklık başta olmak üzere yatırımcıların bakışını olumsuza çeviren unsurlar, hisse fiyatının 4€ düzeyinden 1.9€’ya kadar inmesini sağladı. Yönetim kurulu şirketi 10 yıldan uzun süredir yöneten yönetimi değiştirdi ve yeni yönetim ilk 6 ay içinde şirkette -sanki şirketi satınalmak isteyen başka bir şirketin yönetimi imiş gibi- ciddi bir “due diligence” çalışması uyguladı.

Bağlanan sermayeye göre düşük getiri sağlayan Doğu Avrupa (Macaristan, Türkiye, Polonya, Romanya) iş birimini Vienna Insurance Group’a “apar topar” ancak oldukça yüksek çarpanlarla (2.6xP/B, 15x net underlying earnings) sattı. San Fransisco’da şehrin simgelerinden biri olan “Transamerica Pyramid”i 650 Milyon$’a elden çıkardı.

Capital Markets Day sunumu, yatırımcıların/analistlerin değerlendirmelerinin de incelendiği ve bunlara “yanıtlar” hazırlandığını gösteriyor ki bu etkinliğin temel amacı bu idi.

Aegon, farklı coğrafyalarda iş yapan çok sayıda iş biriminden oluşan, bu coğrafyların çoğunda pazar liderliğini elde edememiş ve bu birimlerin performansı ile ilgili yatırımcılarla çok sınırlı bilgi paylaşan, özellikle ABD operasyonları nedeni ile “sürprizi çok” olarak algılanan ve bu nedenlerle piyasada değerinin oldukça altında değerlenen bir holding. İlk grup “yatırımcı endişesi” odak eksikliği başlığı altında aslında bunları anlatıyor.

İkinci grup endişe ise bir önceki yazımda değindiğim sermaye yönetimi ile ilgili. Üçüncü grup, verilen hedeflere ulaşılamamasını, son endişe grubu ise borçluluğu vurguluyor. Daha ne olsun dediğinizi duyuyorum…

Bu sorunların Aegon’a özgü olduğunu ve diğer büyük grupların ekseriyetinde farklı şiddetlerde bulunmadığını düşünmek piyasayı bilen gözler için fazla iyimser bir yaklaşım olur.

“Kendini bilme” yolunda önemli mesafe aldığı anlaşılan yeni yönetim, bu endişeleri gidermek ve şirketin uzun vadeli sermayedar değerini artırmak için sunumda detaylandırılan çözüm yolları ise hangi işlerin stratejik, hangilerinin “finansal” olduğunu saptamak, mevcut yetkinliklerin nakit yaratmak için sinerjik kullanımı, daha yalın bir organizasyon ile daha az finansal risk üreten işleri yapmak olarak özetlenebilir.

Şirketin yeni yönetimi, borçları azaltmaya, (portföydeki varlıkların özellikle ABD’deki faiz oranlarına yüksek hassasiyeti nedeniyle) nakit akışındaki oynaklığı ortadan kaldırmaya ve ancak bunlar başarıldığı vakit sermayedara geri dönüşe (temettü ve hisse geri alımı) başlanılmasına karar vermiş durumda.

Piyasa bugün dinledi, yarın ilk değerlendirmeleri fiyatta görürüz.

Evet, bir evvelki yazımda paylaştığım hikayeye benziyor: Zamanın ruhu.. Tabii ki nüanslar baki…